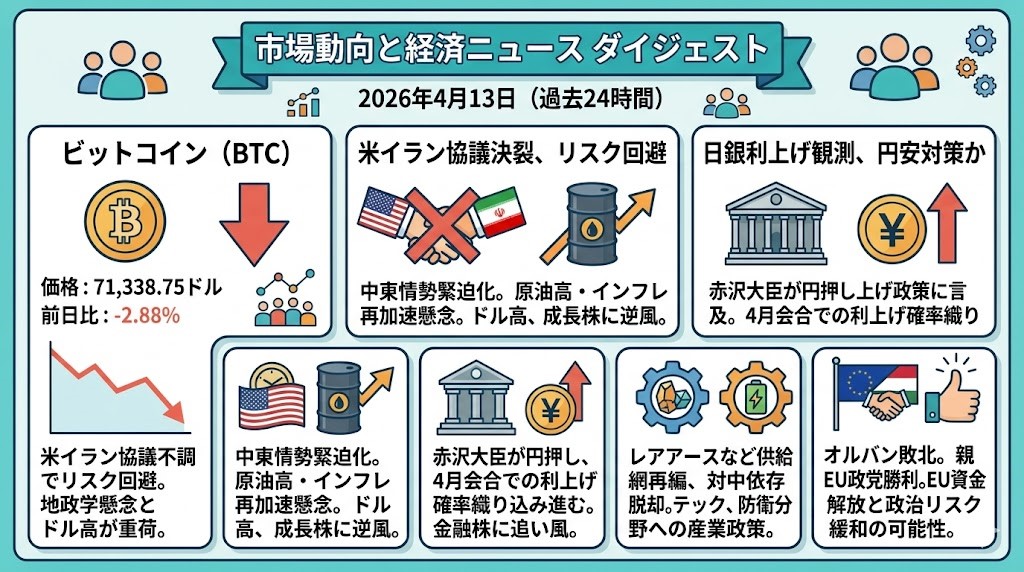

2026年4月13日 過去24時間の市場動向と経済ニュース

過去24時間の値動きダイジェスト

ビットコイン

ビットコインはご提示の 71,338.75ドル(前日比 -2.88%)時点にかけて軟調に推移し、この24時間では一時 73,554ドルまで上げた後、70,702ドルまで押し戻されました。背景には、米・イラン協議が不調に終わり、市場全体で安全資産志向が強まってドルが上昇したことがあります。ホルムズ海峡を巡る米側の強硬姿勢も、原油高とインフレ再加速への警戒を通じてリスク資産の重荷になりました。その一方で、暗号資産市場では機関投資家の買いと他の投資家の売りが併存する構図も指摘されており、短期は地政学、やや長めでは資金フローという二層構造で見るのがよさそうです。

重要ニュース

米イラン協議が決裂、ドル高と原油高懸念が市場を再び揺らす

4月12日は、中東情勢が再び市場の中心に戻った一日でした。ワシントンとテヘランの長時間協議は妥結に至らず、投資家は週明けに向けて再びリスク回避姿勢を強めています。Reutersによると、これを受けてドルは主要通貨に対して上昇し、原油やインフレの先高観も改めて意識されました。さらにトランプ大統領は、ガソリン価格が11月の中間選挙ごろまで高止まりしうると認め、ホルムズ海峡の封鎖対応として米海軍の封鎖方針まで打ち出しました。市場にとって重要なのは、単なる地政学ニュースではなく、エネルギー・物価・金融条件が再び同時に悪化しかねない点です。株式ではバリュエーションの高い成長株、債券ではインフレ期待、暗号資産ではリスク選好の低下が次の焦点になります。昨日と同じ「協議継続」ではなく、「合意失敗で再び不確実性が跳ね上がった」という進展として捉えるべき局面です。

日銀の円高カードが浮上、4月会合は利上げ観測の試金石に

日本では4月12日、赤沢亮正経済再生相が、物価高対策として日銀の政策で円を押し上げることも選択肢になりうるとの見方を示しました。Reutersによると、日銀は今月の会合で利上げする確率が市場でおよそ60%織り込まれており、中東情勢による輸入物価上昇が政策判断を難しくしています。発言のポイントは、単に「円安が困る」という水準感ではなく、金融政策そのものを通じて輸入インフレを抑える議論が表に出てきたことです。日本株を見るうえでは、金融株には追い風になりうる一方、外需や高PER銘柄には逆風になりやすい構図です。為替主導で日本株が持ち上がる相場から、金利と業種選別がより重要になる相場へ移る可能性もあります。日本の個人投資家にとっては、米国の金利だけでなく、日銀が「次に何を優先するか」を改めて見直す必要が出てきました。

米豪が重要鉱物に35億ドル、対中依存見直しが一段と具体化

米国とオーストラリアは4月12日、重要鉱物プロジェクト向けに計35億ドル規模の支援を打ち出しました。Reutersによると、対象はレアアースやニッケル、ガリウム、グラファイト、タングステンなどで、防衛、先端製造、エネルギー転換に不可欠な素材が中心です。今回の資金拡充は、単なる資源政策ではなく、中国が強い精製・加工分野への依存を減らすための供給網再編として位置づけられています。半導体、電池、電力設備、軍需関連まで波及するテーマであり、テックと地政学が完全に分離できないことを改めて示しました。相場的には、AIや防衛の恩恵を受ける川下企業だけでなく、素材・精製・設備投資の川中まで視野を広げる必要があります。短期の材料株探しというより、資本支出と産業政策が何年も続く前提で追うべきニュースです。

ハンガリーでオルバン敗北、EU資金と欧州政治に転機

欧州では4月12日、ハンガリー総選挙でオルバン首相が敗北し、親EUの中道右派ティサ党が政権交代を実現する見通しとなりました。Reutersは、記録的な投票率の背景に、経済停滞や生活費上昇、汚職への不満があったと報じています。市場にとっての含意は、政治ドラマそのものより、ハンガリーとEUの関係改善が進めば、凍結されてきたEU資金の解放や法の支配を巡る対立緩和につながる可能性があることです。これまでEU内の対ロシア政策やウクライナ支援で障害となっていた構図が変わる余地も出てきました。欧州資産全体を直ちに押し上げる材料とまでは言いませんが、地域リスク・プレミアムを下げる方向の政治変化としては重要です。米国中心で見ている投資家にとっても、欧州の政治リスクが少しずつ再価格付けされる局面として意識しておく価値があります。