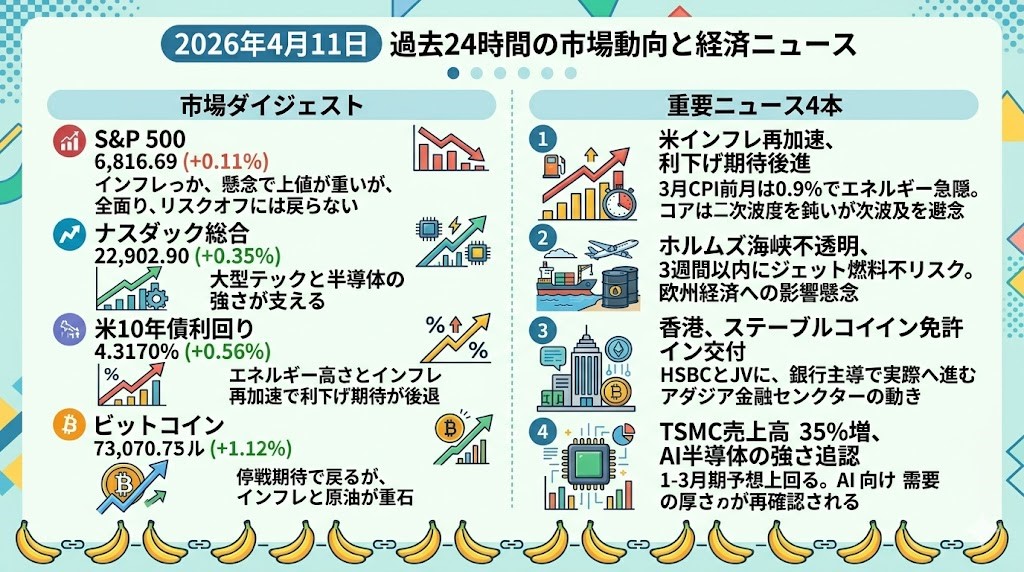

2026年4月11日 過去24時間の市場動向と経済ニュース

市場ダイジェスト

S&P 500は6,816.89(-0.11%)でした。

3月CPIが前月比0.9%、前年比3.3%と強く、エネルギー主導のインフレ再加速が改めて意識されたことで、指数全体はやや上値の重い引けになりました。

ただ、週末の米・イラン協議への期待もあって地合い自体は崩れ切らず、週間では主要3指数そろって昨年11月以来の大幅高を維持しています。

要するに、「インフレ懸念で上値は重いが、全面リスクオフに戻るほどでもない」という一日でした。

ナスダック総合は22,902.90(+0.35%)でした。

同じCPIショックを受けながらも、半導体株が相場を支え、Reutersによるとブロードコムとエヌビディアが上昇し、SOX指数も高値圏を試しました。

加えて、TSMCの4-6月期見通し上振れ観測や、Anthropic関連のAIインフラ需要観測が、グロース株のセンチメントを下支えしました。

指数全体ではまちまちでも、大型テックと半導体の強さがまだ生きていることを示す内容です。

米10年債利回りは4.3170%(+0.56%)でした。

BLS公表の3月CPIでは、ガソリンが前月比21.2%上昇し、エネルギー指数も前月比10.9%上昇しました。

このため債券市場では、「停戦交渉が進んでも、エネルギー高の二次波及でインフレはすぐには静まらない」との見方が優勢になり、利下げ期待はやや後退しました。

株よりもむしろ、金利の上昇がマクロの緊張感を率直に映した一日だったと見てよいです。

ビットコインは73,070.73ドル(+1.12%)まで戻しました。

停戦協議を受けたリスク選好の戻りが支えになった一方、原油高と米インフレ再加速が重しとなり、7.3万ドル近辺では戻り売りが出やすいとの見方も残っています。

香港のステーブルコイン免許交付は中長期の制度面では追い風ですが、きょうの値動き自体は依然としてマクロと地政学の影響が大きいです。

つまり足元のBTCは、独自材料だけで走るというより、「停戦期待で戻るが、インフレと原油で頭を押さえられる」相場です。

重要ニュース4本

米インフレ、エネルギー急騰で再加速 利下げ期待はさらに後退

3月の米CPIは前月比0.9%、前年比3.3%となり、月次では2022年半ば以来の大きな伸びとなりました。

押し上げ役はほぼ明確で、BLSによるとガソリン価格が前月比21.2%上昇し、エネルギー全体でも10.9%上がっています。

コアCPIは前月比0.2%にとどまりましたが、Reutersは「3月はあくまで油価ショックの初期分しか映しておらず、二次波及はこれから」との見方を伝えています。

さらにミシガン大学の4月速報では消費者センチメントが47.6まで低下し、家計の景況感も大きく悪化しました。

市場にとって重要なのは、景気減速が見えていても、それだけではFedが簡単に緩和へ戻れない構図が強まったことです。

株式市場にとってはPERの再拡大がやりにくくなり、債券市場にとっては長期金利の低下余地が狭まりやすい、という嫌な組み合わせです。

ホルムズ再開なお見通せず 欧州航空網に燃料不足警報

Reutersによると、欧州の空港業界団体ACI Europeは、ホルムズ海峡が開かなければ3週間以内に欧州でジェット燃料が体系的に不足しうると警告しました。

燃料不足は単なる航空会社のコスト高ではなく、欧州委に対して域内の供給把握、代替輸入源の確保、備蓄の点検を急ぐよう求める段階に入っています。

Reutersは、航空接続が欧州経済に年間8,510億ユーロのGDPをもたらし、1,400万人の雇用を支えるとも伝えています。

ジェット燃料価格はここ数週間で1バレル150~200ドルまで上がっており、旅行・航空だけでなく、物流、観光、サービス価格にも波及しやすいです。

昨日は「エネルギー高の長期化」そのものがテーマでしたが、きょうはそれがさらに一歩進み、具体的な物流制約と供給不足リスクとして可視化された点が新しいです。

市場目線では、原油価格そのものだけでなく、燃料製品の供給網がボトルネック化するかを見ていく局面です。

香港、初のステーブルコイン免許交付 銀行主導で実需段階へ

香港金融管理局(HKMA)は4月10日、HSBCと、スタンダードチャータード系JVのAnchorpoint Financialに、香港でのステーブルコイン発行免許を交付しました。

免許は即日発効で、HKMAは両社が今後数カ月で準備を整えたうえで事業を開始する予定だとしています。

HKMAは同時に、同制度が「same activity, same risks, same regulation」の原則に沿う、リスクベースの枠組みだと強調しました。

Reutersによると初回申請は36件あり、その中でまず2件だけが選ばれています。

これは単なる暗号資産の話ではなく、銀行主導でクロスボーダー決済や日常決済に接続しうるデジタル通貨が、規制下で実装フェーズへ進んだという意味があります。

米国では制度整備がなお政治日程に左右されやすいなか、アジアの金融センターが先に「実需寄り」の土台を固め始めた点は、日本の投資家にも見逃しにくい材料です。

TSMC売上高35%増 AI半導体需要の強さを供給側が追認

TSMCの1-3月期売上高は前年比35%増の1兆1,340億台湾ドル(約357.1億ドル)となり、市場予想を上回りました。

Reutersによると、これはAI向け需要の強さを映したもので、アナリストは4-6月期売上予想も直近30日で2.3%引き上げ、過去最高の1.2兆台湾ドルを見込んでいます。

中東情勢の悪化でエネルギーや素材供給への不安は残るものの、それでもAI向け先端半導体の逼迫感が売上見通しを押し上げている構図です。

顧客にはエヌビディアが含まれ、Foxconnも1-3月の売上が30%増とされており、AIサプライチェーン全体の需要の厚さが改めて確認されました。

昨日はAmazonやMetaといった需要側の投資姿勢が焦点でしたが、きょうはTSMCという供給側が数字でそれを追認した形です。

ナスダックが金利上昇下でも崩れなかった理由の一つは、まさにこの「AI半導体だけはまだ実需が強い」という再確認にあります。