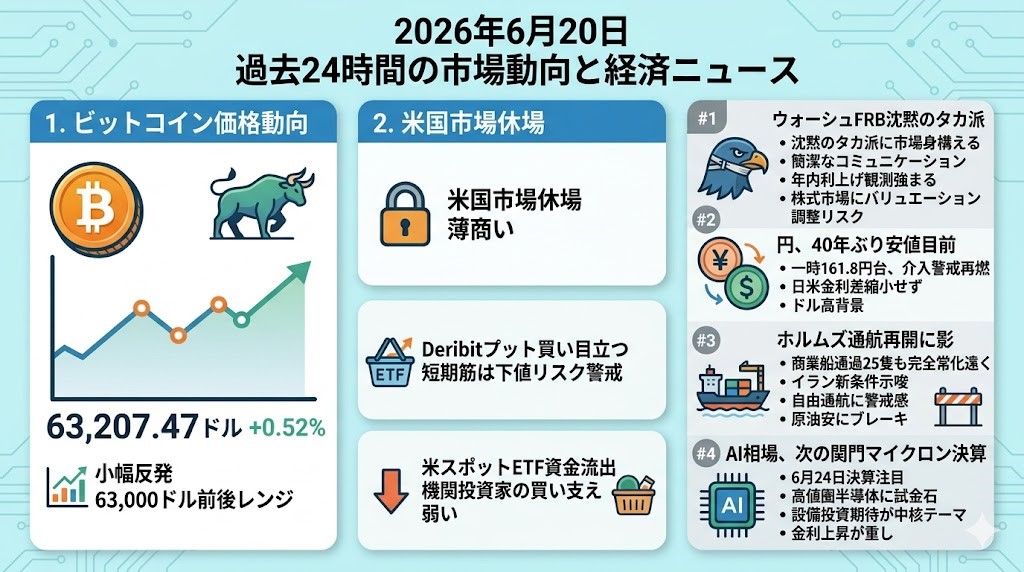

2026年6月20日 過去24時間の市場動向と経済ニュース

ビットコインの価格動向

ビットコインはご提示の最新価格で63,207.47ドル、前日比+0.52%となり、小幅反発ながら63,000ドル前後のレンジ内にとどまりました。米国市場がJuneteenth休場で薄商いとなる中、買い戻しは入ったものの、方向感は限定的です。一方で、Deribitでは52,000ドル近辺までの下落に備えるプット買いが目立ち、短期筋はまだ下値リスクを強く意識しています。加えて、米スポットETFでは前日にビットコインETFから8,200万ドル、イーサETFから2,900万ドルの資金流出があり、機関投資家の買い支えは弱いままです。株式市場のリスクオンに素直についていく局面ではなく、ETFフローとドル高・金利高を確認しながらの神経質な相場です。

過去24時間の重要ニュース

ウォーシュFRB、沈黙のタカ派に市場が身構える

FRBのウォーシュ新議長は、初の政策会合後に詳細な先行ガイダンスを控え、インフレ抑制を前面に出す簡潔なコミュニケーションへ舵を切りました。政策金利は3.50〜3.75%で据え置かれましたが、声明や会見の受け止めから、市場では年内利上げ観測が強まっています。従来のパウエル型の丁寧な説明から、1990年代のグリーンスパン型に近い「少ない発言で市場に読ませる」運営へ変わる可能性があります。この変化は、株式市場にとっては金利の上限だけでなく、FRBの反応関数そのものが読みにくくなる点で重要です。米国株はAI相場で高値圏にありますが、2年債利回りやドル高が上振れすれば、PERの高いハイテク株には逆風になります。今後はCPIやPCEだけでなく、ウォーシュFRBがどの程度「物価重視」に傾くかを市場が探る展開です。

円、40年ぶり安値目前 介入警戒が再び市場の焦点に

ドル円は一時161.8円台まで上昇し、2024年につけた161.96円に迫りました。これは約40年ぶりの円安水準に近く、日本当局による為替介入への警戒が再び高まっています。日銀はすでに利上げしていますが、米国ではFRBの利上げ観測が強まり、日米金利差がなお円売り材料として残っています。日本の財務相は過度な変動に対応する姿勢を示しており、薄商いの米国休場中に円安が進んだことも介入警戒を強めました。日本株にとっては円安が輸出株の追い風になる一方、輸入物価と実質所得には逆風です。日本の個人投資家にとっては、米国株そのものの値動きだけでなく、為替の急反転リスクも含めて外貨資産の評価額を見る局面です。

ホルムズ通航再開に影 イランの新条件が原油安にブレーキ

ホルムズ海峡ではタンカーの通航が戻り始め、6月18日の商業船通過は25隻と4月中旬以来の高水準になりました。ただし、紛争前の1日約120隻には遠く、完全正常化にはまだ距離があります。さらにイラン側は、通航許可や保険・通航料のような新条件を示唆しており、海運業界は国際水路としての自由通航を損なうものとして警戒しています。原油価格はイスラエルとヒズボラの停戦、米イラン関係の改善期待を受けて週次では大きく下げましたが、19日にはブレントが80ドル台で下げ渋りました。市場は「供給正常化で原油安」という単純な見方から、「通航条件と外交交渉が再びリスクプレミアムを左右する」段階に移っています。インフレには緩和材料ですが、原油が一方向に崩れると見るには、まだ政治リスクが残ります。

AI相場、次の関門はマイクロン決算 高値圏の半導体に試金石

米国株市場では、6月24日のマイクロン決算がAI相場の持続力を測る次の試金石として注目されています。マイクロン株は年初来で大幅に上昇しており、AIデータセンター向けメモリー需要がどこまで続くかが、半導体全体のセンチメントに直結します。S&P500やSOX指数はなお高値圏にあり、AI関連の設備投資期待が相場の中核テーマです。一方で、ウォーシュFRBのタカ派的な受け止めにより、金利上昇が高バリュエーション株の重しになる構図も出ています。つまり、AI需要が強いだけでは不十分で、決算が市場の高い期待値を上回れるかが焦点です。日本の投資家にとっては、米半導体株だけでなく、台湾・韓国・日本のAIサプライチェーン株にも波及しやすいイベントとして見る必要があります。