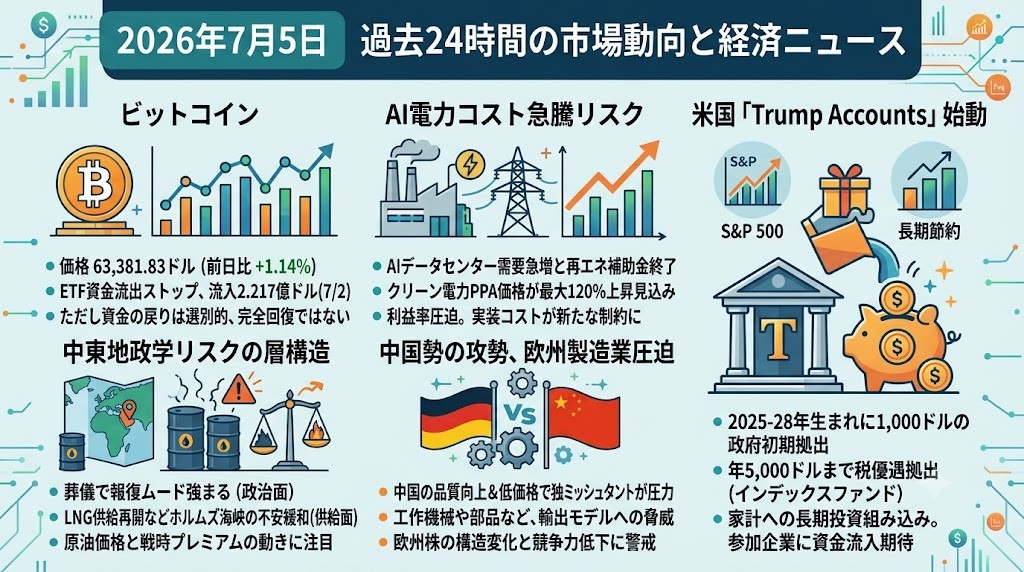

2026年7月5日 過去24時間の市場動向と経済ニュース

今日のポイント

今日は、米国の祝日で株式・債券の現物市場が薄いなか、「AI相場のコスト面」と「中東停戦後の地政学リスク」を軸に見る日です。BTCは反発していますが、ETF資金の戻りは選別的で、オプション市場も全面的な強気にはまだ傾いていません。株高・AI投資・エネルギー安定を同時に前提にする相場には、少しずつほころびが見え始めています。

過去24時間のビットコイン

ビットコイン

ビットコインは、最新価格で63,381.83ドル、前日比+1.14%となり、週末の薄商いの中で小幅に反発しました。

背景には、米スポットBTC ETFが10日連続の資金流出をいったん止め、7月2日に2.217億ドルの純流入を記録したことが心理面の支えになっています。

ただし、BlackRockのIBITからはなお資金流出が続いており、資金の戻りは「全面回復」ではなく、発行体間の選別に近い動きです。

CoinDeskも、BTCとETHの反発に対してオプション市場では防御的なポジションが残っていると指摘しており、トレーダーはまだ本格上昇を完全には買い切っていません。

短期的には63,000ドル台を維持できるか、次にETFフローが連続流入へ転じるかが確認点になります。

過去24時間の重要経済・金融ニュース

AI電力コスト急騰へ、データセンター投資に採算リスク

米国では、AIデータセンター需要の急増と再生可能エネルギー補助金の終了が重なり、クリーン電力の長期購入契約価格が大きく上がるとの見方が出ています。

FTによると、7月4日以降に着工するプロジェクトは、従来約30%をカバーしていたバイデン政権期の税額控除の対象外となり、PPA価格は40〜120%上昇する可能性があります。

これは、GoogleやMetaのような大口需要家だけでなく、AIサーバー、半導体、電力会社、データセンターREITの利益率に直結します。

これまでAI相場は「需要成長」ばかりが評価されてきましたが、今後は電力・冷却・送電接続・変圧器不足などの実装コストがバリュエーションの制約になりやすい局面です。

特に、AI投資が売上成長に結びつく前に電力コストが先行して上がる企業では、設備投資の採算やフリーキャッシュフローへの圧力が意識されます。

投資家は、AI関連銘柄を一括りにせず、電力を「買う側」なのか「売る側」なのか、また長期電力契約を確保済みかを確認する必要があります。

今日このニュースを取り上げる理由は、AI相場の弱点が金利や半導体供給ではなく、電力インフラ側から表面化し始めているためです。

イラン葬儀で報復論強まる、停戦後の原油安に地政学リスク

イランでは、米国・イスラエルによる攻撃で死亡した最高指導者ハメネイ師の大規模葬儀が始まり、群衆の間で反米・反イスラエルの報復ムードが強まりました。

Reutersは、葬儀が脆弱な停戦下で行われており、イラン支配体制が戦争を生き延びたことを国内外に示す政治的儀式になっていると報じています。

一方で、インドは中東からのLNG供給再開を受け、ガス供給制限を撤回しました。これは、ホルムズ海峡をめぐる供給不安がいったん和らいでいることを示す材料です。

つまり、今日の中東材料は「供給面では正常化、政治面では報復リスク」という二層構造です。

原油、LNG、金、海運、航空、インフレ期待にとっては、停戦そのものよりも、葬儀後にイラン指導部が国内世論をどう処理するかが重要になります。

原油価格が戦時プレミアムを剥落させたままなら株式には追い風ですが、ホルムズ海峡や米軍基地への再圧力が出ると、再びエネルギーと金利の両面からリスク資産を圧迫します。

次に見るべき点は、葬儀期間中の米イラン協議再開タイミング、海上輸送保険料、LNGスポット価格、そして湾岸諸国の警戒度です。

中国勢が独ミッテルシュタントを圧迫、欧州製造業の競争力に警告

WSJは、ドイツ経済の中核である中堅製造業、いわゆるミッテルシュタントが、中国企業の品質向上と低価格攻勢で強い圧力を受けていると報じました。

従来、ドイツの機械・部品メーカーは「高品質」という堀で守られていましたが、中国勢が品質差を縮め、価格を欧州勢の半分程度まで下げてくる分野が出ています。

このニュースは、欧州株を単に「割安な循環株」と見る見方への注意材料です。

中国の過剰生産はEVや太陽光だけでなく、工作機械、産業部材、資本財にも波及し、欧州の輸出モデルそのものを削っています。

影響を受けやすいのは、ドイツの機械、化学、部品、産業オートメーション、欧州銀行の企業融資、そしてユーロ圏景気敏感株です。

市場が見落としやすい点は、これは短期の景気循環ではなく、価格決定力と輸出競争力の構造変化だという点です。

投資家は、来週以降のドイツ・フランスの貿易統計や鉱工業生産に加え、EUの対中通商防衛策がどの程度実効性を持つかを確認すべきです。

米国で「Trump Accounts」始動、家計資産形成政策に市場参加の論点

米国では、独立250周年に合わせ、子ども向け投資口座「Trump Accounts」が始動しました。

2025〜2028年生まれの米国市民には、政府から1,000ドルの初期拠出が行われ、家族や雇用主なども年間5,000ドルまで税優遇付きで拠出できる仕組みです。

資金は低コストのインデックスファンドに自動投資され、当初はS&P 500連動ETFが中心となり、Robinhood、BNY、State Street、BlackRock、Vanguardなどが関連します。

短期の株価インパクトは限定的ですが、米国家計に長期インデックス投資を制度的に組み込む政策としては象徴性があります。

一方で、所得の高い家庭ほど追加拠出しやすいため、格差縮小策というより、既に貯蓄余力のある世帯に恩恵が偏るとの批判も出ています。

市場面では、S&P 500連動商品、オンライン証券、資産運用会社にとって長期の資金流入チャネルになり得る一方、政治色の強い制度設計が今後の規制論争を招く可能性もあります。

投資家は、参加企業の拡大、実際の口座開設ペース、ETF選定、そして中間選挙前の家計支援策としてどこまで拡張されるかを見ておく必要があります。