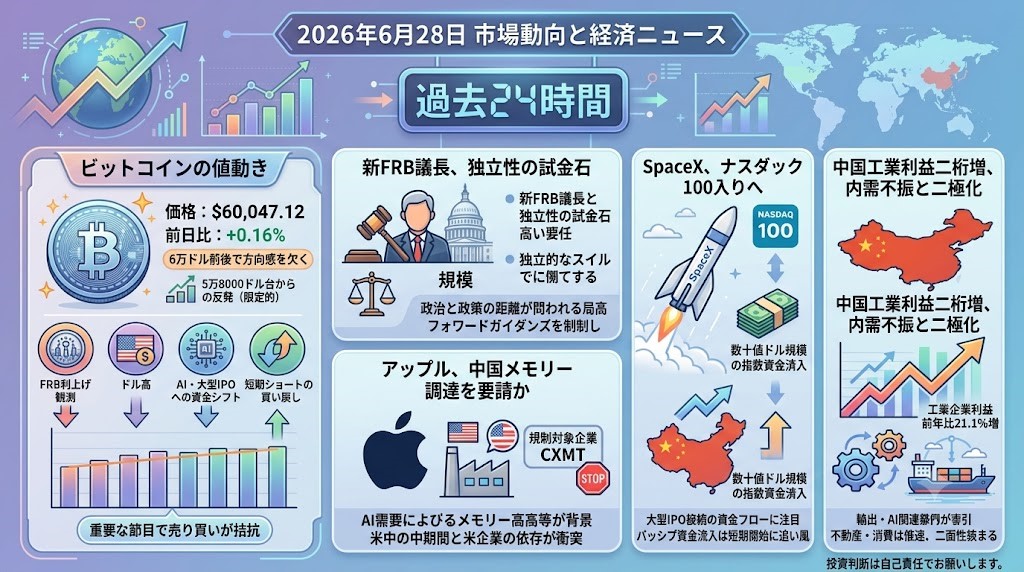

2026年6月28日 過去24時間の市場動向と経済ニュース

ビットコインの値動き

ビットコイン

ビットコインは60,047.12ドル、前日比+0.16%と、6万ドル前後で方向感を欠く推移となりました。前日にかけて5万8,000~5万9,000ドル台まで売られた後の自律反発は見られましたが、戻りは限定的です。FRBの利上げ観測、ドル高、AI・大型IPO関連への資金シフトが、暗号資産全体の上値を抑えています。一方で6万ドル近辺では短期ショートの買い戻しや値ごろ感も入り、急落後の下げ渋りを見せています。現状は強い反転というより、重要な節目で売り買いが拮抗している局面です。

過去24時間の重要経済・金融ニュース

新FRB議長、最高裁判断とECB会合で早くも独立性の試金石

FRBのウォーシュ議長は、就任直後から金融政策と政治の距離を問われる難しい局面に入っています。焦点は、トランプ大統領によるFRB理事リサ・クック氏の解任をめぐる最高裁判断です。下級審はクック氏側に有利な判断を示しており、最高裁がこれを支持すれば、FRB理事の政治的解任に強い歯止めがかかります。同時にウォーシュ議長はECB年次フォーラムに出席予定で、市場はその発言スタイルにも注目しています。ウォーシュ氏は従来型のフォワードガイダンスを抑え、市場自身に経済判断を委ねる姿勢を示しています。これは金利見通しの透明性を下げる一方、インフレ抑制への強い姿勢を示す効果もあります。投資家にとっては、FRBの独立性と金利ボラティリティの両方を意識すべき局面です。

アップル、中国メモリー調達を要請か AI需要が供給網の矛盾を露呈

アップルが、中国のメモリー大手CXMTからのチップ調達について、米政権に承認を求めていると報じられました。CXMTは米国の規制対象企業であり、軍との関係を理由に厳しい制約を受けています。それでもアップルが調達を模索する背景には、AIデータセンター投資の急拡大によるメモリー価格の高騰があります。すでにアップルは、iPadやMacBookの価格引き上げでメモリー・ストレージコストの上昇を示唆しています。これは、米国の対中テック規制と、米企業自身のサプライチェーン依存が正面から衝突している事例です。半導体関連株を見るうえでは、AI需要による価格上昇が利益を押し上げる一方、最終製品メーカーにはコスト圧力として跳ね返る点が重要です。単純な「AIは全部プラス」という見方より、バリューチェーン内の勝者と敗者を分けて見る必要があります。

SpaceX、ナスダック100入りへ 大型IPOと指数資金の流入期待が交錯

SpaceXが7月7日にナスダック100指数へ採用される見通しとなり、大型IPO銘柄をめぐる資金フローが再び注目されています。ナスダックやMSCIなどの指数運営会社は、巨大IPOを早期に指数へ組み入れやすくする方向へルールを見直してきました。今回の採用により、QQQなど指数連動型ETFやパッシブファンドから数十億ドル規模の機械的な買い需要が発生する可能性があります。一方で、SpaceXは巨額の資金調達とAI・宇宙開発投資を進める一方、直近では損失計上や株価急変動も目立っています。指数入りは短期需給には追い風ですが、業績とバリュエーションを正当化する材料とは別物です。大型テック・AI関連銘柄では、パッシブ資金の流入が株価を押し上げる一方、逆回転時の下落も大きくなりやすい点に注意が必要です。米株のAI相場を見るうえで、SpaceXは新たな需給の中心銘柄になりつつあります。

中国の工業利益は二桁増も、内需不振との二極化が鮮明に

中国の5月工業企業利益は前年比21.1%増と、引き続き高い伸びを維持しました。ただし、4月の24.7%増からは鈍化しており、景気全体が力強く回復しているというより、輸出・上流産業・電子関連に支えられた偏った改善です。1~5月累計でも18.8%増となり、AI投資ブームに関連するコンピューター・電子部門が利益を押し上げています。一方で、自動車や家具など内需色の強い分野では利益減少が目立ち、不動産不況と消費低迷の影響が残っています。中国経済は、工場と輸出が支える外需型の強さと、家計・不動産・消費の弱さが同居する二面性を強めています。人民銀行や当局による追加支援への期待はありますが、金融緩和だけで需要不足を解決するのは難しい状況です。日本の投資家にとっては、中国関連株や資源・素材株を見る際に、ヘッドラインの高成長よりも産業別の偏りを見ることが重要です。