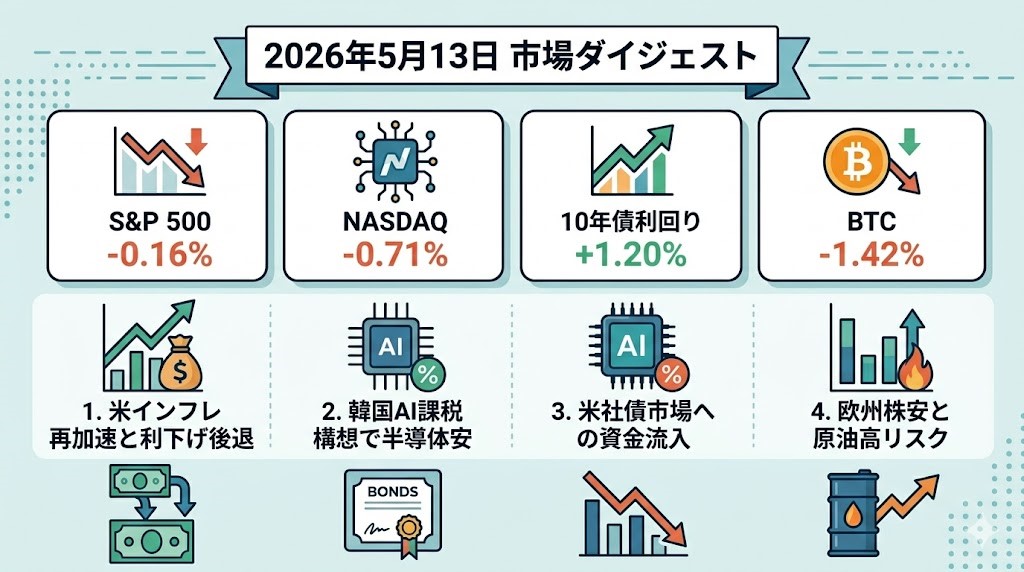

2026年5月13日 過去24時間の市場動向と経済ニュース

過去24時間の主要市場ダイジェスト

S&P 500

S&P 500は7,400.96、前日比-0.16%で小幅反落しました。直近の最高値圏からの利益確定に加え、4月CPIが前年比3.8%と約3年ぶりの高い伸びになったことで、利下げ期待が後退しました。原油高とイラン情勢の緊張も重なり、指数全体としては大崩れではないものの、上値を追いにくい地合いでした。

ナスダック指数

ナスダック指数は26,088.20、前日比-0.71%と主要指数の中では相対的に弱い動きでした。AI・半導体関連株の上昇が一服し、韓国で浮上したAI利益課税・国民配当構想がメモリー株やグローバル半導体株の心理的な重しになりました。高PERのテック株は金利上昇にも敏感で、CPI上振れと10年債利回り上昇が売り材料になりました。

米国10年債利回り

米国10年債利回りは4.4630%、前日比+1.20%と上昇しました。4月CPIの強さにより、FRBが早期に利下げへ動く余地はさらに狭まったとの見方が広がりました。原油高がインフレ期待を押し上げる構図も続いており、債券市場では「利下げ再開」よりも「高金利長期化」を織り込む動きが優勢でした。

ビットコイン

ビットコインは80,635.45ドル、前日比-1.42%と反落しました。一時は82,000ドル台を試す場面もありましたが、米CPIを前に上値が重く、発表後は株安・ドル高・金利上昇の組み合わせが暗号資産のリスク選好を冷やしました。ただし、80,000ドル近辺では下値確認の買いも見られ、機関投資家需要やETFフローへの期待が相場の支えとして意識されています。

過去24時間の重要経済・金融ニュース

米インフレ、原油高で再加速 FRB利下げ観測に冷水

米国の4月消費者物価指数は前月比0.6%、前年比3.8%上昇し、約3年ぶりの高い伸びとなりました。主因はエネルギー価格で、イラン情勢とホルムズ海峡をめぐる供給不安がガソリン・ディーゼル・航空燃料などを押し上げています。食品や家賃、サービス価格にも上昇が広がっており、市場は単なる一時的なエネルギーショックでは済まない可能性を意識し始めました。実質賃金が圧迫される構図もあり、消費の腰折れリスクとインフレ再燃リスクが併存しています。FRBにとっては、景気を支えたい局面でも利下げしにくい環境です。投資家目線では、株式市場の楽観シナリオが「AI成長」だけでなく「インフレ再沈静化」に依存していた点が改めて確認された形です。

韓国のAI利益課税構想、半導体ラリーに急ブレーキ

韓国でAI関連利益を原資に国民配当を行う構想が浮上し、KOSPIは2.3%下落、半導体・メモリー株を中心にリスク回避が広がりました。韓国市場はAIブームを背景に年初来で大きく上昇しており、サムスン電子などの大型株にも過熱感がありました。そのため、政策当局がAIによる超過利益の再分配に言及しただけでも、投資家は将来の課税・規制リスクを強く意識しました。米国市場でも、半導体株の利益確定を促す連想材料となり、ナスダックの下げを大きくしました。これは単なる韓国ローカルの話ではなく、AIインフラ投資の果実を誰が得るのかという政治問題が、今後グローバル株式市場のバリュエーションに影響し得ることを示しています。AI相場を見る上では、需要や設備投資だけでなく、規制・課税・再分配の議論も新しいリスク要因になってきました。

米社債市場、戦争リスク下でも資金流入続く 信用スプレッドは低位

イラン情勢や原油高にもかかわらず、米国の社債市場では投資適格債を中心に強い需要が続いています。Reutersによると、投資適格債の発行額は年初4か月で1兆ドルを超え、前年同期比で大きく増加しました。信用スプレッドも歴史的に低い水準に近く、株式市場が不安定化する中でも、利回りを求める資金が社債市場へ流入しています。背景には、企業収益の底堅さ、保険会社など長期投資家の需要、金融システム内の潤沢な流動性があります。一方で、スプレッドがすでに狭いため、ここからの超過リターン余地は限定的です。個人投資家にとっては、社債市場の安定はリスク資産全体の支えですが、景気減速時にはハイイールド債やプライベートクレジットの脆さが表面化しやすい点に注意が必要です。

欧州株も反落、原油高と英国政治不安がリスク回避を増幅

欧州株式市場ではSTOXX 600が約1%下落し、米国発のインフレ・金利懸念に加えて、欧州固有のエネルギー不安も重しになりました。イラン情勢による原油高は、エネルギー輸入依存の高い欧州経済にとって米国以上に痛みを伴いやすい材料です。ドイツDAXは大きく下げ、欧州のテクノロジー株も米国のAI・半導体株安に連動しました。英国では地方選後の政治的圧力が高まり、銀行株や英国債市場にも警戒感が波及しています。欧州では、景気の弱さとインフレ再燃が同時に意識されやすく、中央銀行の政策運営も難しくなっています。米国株中心で見ている投資家にとっても、欧州の金利・為替・エネルギー不安は、ドル高やグローバル株安を通じて間接的に効いてくる局面です。