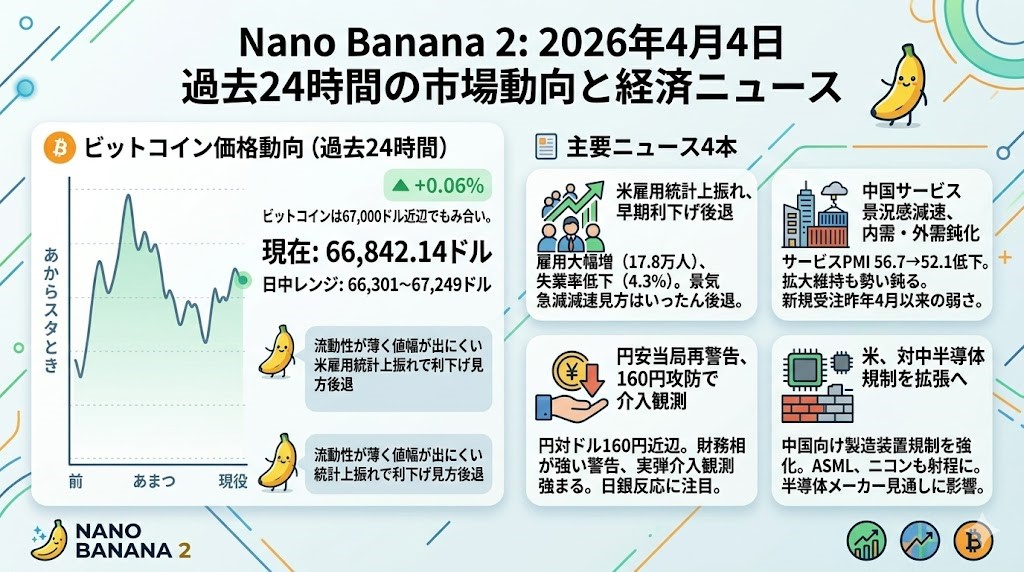

2026年4月4日 過去24時間の市場動向と経済ニュース

ビットコイン価格動向(過去24時間)

ビットコインは過去24時間、67,000ドル近辺でもみ合いで、現在は 66,842.14ドル(+0.06%) 。日中レンジもおおむね 66,301〜67,249ドル に収まっています。Good Fridayで米国株が休場、米ETFやCME先物も止まって流動性が薄く、値幅が出にくい地合いでした。そこに3月の米雇用統計の上振れで「すぐ利下げ」の見方がやや後退し、金利とドルが底堅く推移したため、ビットコインも上にも下にも走りきれない展開でした。

主要ニュース4本

米雇用統計が予想上振れ、早期利下げシナリオはやや後退

3月の米雇用統計は非農業部門雇用者数が 17.8万人増 と予想を大きく上回り、失業率も 4.3% に低下しました。これで「景気がすでに急減速し、FRBが近く動かざるを得ない」という見方はいったん後退です。Good Fridayで米国株は休場でしたが、10年債利回りは上昇し、ドル指数も持ち直しました。市場の焦点は、景気の底堅さそのものよりも、エネルギー高が残るなかでFRBが様子見を長引かせやすくなった点にあります。株式市場が閉まっていたぶん、この変化は来週の金利敏感株とグロース株に改めて反映されやすいです。日本の投資家としては、米景気悪化一辺倒ではなく「雇用は粘るが、利下げは遠のく」というやや厄介な組み合わせとして見ておく局面です。

中国サービス景況感が減速、内需の弱さと外需鈍化が再浮上

中国では民間サービスPMIが 56.7から52.1へ低下 し、拡大は維持しつつも勢いはかなり鈍りました。新規受注は昨年4月以来の弱さとなり、海外受注も再び縮小に転じています。足元ではAI関連需要で製造業や輸出の一部に明るさがあっても、サービスや消費の戻りはまだ力不足という構図です。しかも中東情勢によるエネルギー高と物流不安が続けば、中国の回復シナリオはさらに重くなります。中国景気の「質」の弱さが改めて見えたことで、資源需要やアジア株全体の強気シナリオには少しブレーキがかかりやすいです。中国関連を多めに持つ投資家は、製造業の強さだけでなく、内需と雇用の鈍さもセットで追う必要があります。

円安圧力に日本当局が再警告、160円台攻防で介入観測強まる

日本では円が対ドルで 160円近辺 にとどまり、財務相が改めて強い警告を発しました。当局は為替変動が家計と経済に影響しているとして、「あらゆる手段で対応する」姿勢を示しています。もっとも市場は、口先介入だけで流れを変えるのは難しいとも見ており、実弾介入なら 161〜162円 付近まで待つのではないかとの見方もあります。加えて、日銀の4月会合で利上げの地ならしが進むかどうかも大きな分岐点です。円安は日本株には一見追い風でも、今回はエネルギー高と輸入インフレを伴っているため、単純な株高材料として扱いにくいです。為替そのものだけでなく、JGB金利上昇と日銀の反応まで含めて見ないと、日本市場の方向感を誤りやすい局面です。

米議会が対中半導体規制を拡張へ、ASML・ニコンも射程に

米議会では、中国向け半導体製造装置の規制をさらに強める法案が打ち出されました。焦点は、これまでなお販売余地があった 旧型DUV露光装置 などにも網をかけ、ASMLやニコンのような同盟国企業にも米企業並みの制約を課そうとしている点です。中国向けサービスや保守まで止める方向なら、中国の先端半導体能力の伸びを抑えるだけでなく、装置メーカーの売上見通しにも響きます。実際、ASMLにとって中国は昨年最大市場でした。投資家目線では、これは単なる安全保障ニュースではなく、欧州・日本の半導体装置株、中国の国産化政策、AIサプライチェーン全体に波及する話です。半導体は「AI需要が強いから上がる」だけでなく、「地政学で売上の地理配分が変わる」段階にさらに入ったと見た方がよいです。