チャットGPT 投資考案④

エヌビディアの将来株価、さらにはチャットGPTを運営するオープンAIの将来時価総額について、有料版チャットGPT&プラグインで更に深掘りしてみました。

今回の一連のチャットGPTの利用方法の流れ、質問の問い方など、そのまま他の企業、事業分野の企業の今後の成長を予測する上でも役立つ方法ですので、理解を深めつつ、自分自身でも是非行ってみてください。

昨日はチャットGPTの無料版ではフェイスブックの利用者数の情報を引き出すことができませんでした。しかし有料版&プラグインでは詳細情報を引き出すことができました。

- Q ) 2004年以降のフェイスブック利用者数の増加を年毎で教えてください

- Q)2004年以降のフェイスブック利用者数の増加を年毎で教えてください

- Q ) あなたは経済学・経営学の観点から株式市況や米国企業について研究しているアナリストです。

- Q ) 次に、ユーザ一人あたりの企業利益と株価にはどのような関係が見いだせますか?

- Q ) いわゆるビッグテック企業GAFAMについてみればどのようなことが言えますか?

- Q ) サービス利用者数、ユーザーあたりの収益、のほかに株価と相関性が高い指標があれば教えてください。

- Q ) あなたは経済アナリストとしてChatGPTがエヌビディアの株価の動向についてリサーチしています。

- Q ) Web browsing で得られた数字をもとに、2024年末までのChatGPTの利用者数の毎月の推移を推計し、推計値を具体的に表に示してください。

- Q ) ChatGPTの利用者が増加すると、そのニーズに応えるため、よりたくさんのエヌビディアの半導体が必要とされます。

- Q ) あなたは経済アナリストとして半導体のパフォーマンスの向上とエヌビディアの株価の動向についてリサーチしています。

- Q ) GPUのパフォーマンスはなかなか数字としてイメージしづらいところがあります。

- Q ) 2018年以降のBTC,ETHのウォレット保有者数の推移を1年ごとに示して下さい

- 結論)次のゲームチェンジャーは生成系AI

Q ) 2004年以降のフェイスブック利用者数の増加を年毎で教えてください

有料版A )

Used Link Reader(プラグイン)、Used Link Reader(プラグイン)

フェイスブックの利用者数の増加についての具体的な年次データを提供するリソースを見つけることができませんでした。しかし、以下の情報を見つけました:

1)フェイスブックは2004年に立ち上げられ、2012年末までに10億600万人のユーザーを獲得しました。

2)2004年末には100万人のアクティブユーザーがいました。2005年末には550万人に増加しました。

3)2020年末までに、フェイスブックの月間アクティブユーザー数は28億人に成長しました。

具体的な年次データについては、Statistaや他の信頼できるデータソースを直接参照することをお勧めします。

そして、ここからリンクに飛ぶと?具体的な情報先を教えてくれています。

https://www.statista.com/chart/10047/facebooks-monthly-active-users/

次にこちらは、ChatGPT 側でBingを使う(BingサイトでChatGPTを使うのとは別)という機能があり、それでWebブラウジングして回答してもらったものです。

Q)2004年以降のフェイスブック利用者数の増加を年毎で教えてください

有料版A)

以下は2004年以降のフェイスブック利用者数の推移です(単位:百万人):

2004年末:1

2005年末:5.5

2006年末:12

2007年末:100(年間を通してユーザー数が増加し、最終的に100百万人を達成)

2008年末:140(年間を通してユーザー数が増加し、最終的に140百万人を達成)

2009年末:350

2010年末:608

2011年末:845

2012年末:1,056

2013年末:1,228

2014年末:1,393

2015年末:1,591

2016年末:1,860

2017年末:2,129

2018年末:2,320

2019年末:2,498

2020年末:2,797

2021年末:2,912

2022年末:2,963

2023年第1四半期:2,98912

これらのデータはそれぞれ年末または指定された時点の利用者数を示しています。また、一部の年では年間を通じてユーザー数が増加したため、その年の終わりに達成したユーザー数を示しています。

昨日はGoogle検索で調べてわかったおおよその数字でしたが、チャットGPTからBingを使うことで詳細の人数がわかったわけです。利用者が10億人を超えたのは2012年だったことがこれでわかります。

さらには下記の質問を投げかけてみました。

Q ) あなたは経済学・経営学の観点から株式市況や米国企業について研究しているアナリストです。

SNSやGoogle検索などWebサービスの利用人数と、それを運営している企業の株価にはどのような関係が見いだせますか?

有料版A )

Webサービスの利用人数とそれを運営している企業の株価の間には、一般的には正の相関関係が見られます。つまり、利用人数が増えると、その企業の株価も上昇する傾向にあります。その理由は以下の通りです:

収益増加

Webサービスの利用人数が増えると、広告収入や有料サービスの利用者数が増え、企業の収益が増加します。これは、投資家が企業の価値を評価する際の重要な要素であり、収益が増えると株価が上昇する可能性が高まります。

ブランド価値の向上:多くの人々が特定のWebサービスを利用していると、そのサービスは一般的に信頼性が高いと見なされ、ブランド価値が向上します。これもまた、企業の株価にポジティブな影響を与える可能性があります。

将来の成長予測:Webサービスの利用者数が増加していると、投資家はその企業が将来的にさらに成長すると予測する可能性があります。このような期待は、株価を押し上げる要因となります。

ただし、これらは一般的な傾向であり、必ずしも全ての企業に当てはまるわけではありません。企業の株価は、その企業の財務状況、経済環境、業界の動向、政治的な要因など、多くの要素によって影響を受けます。したがって、投資を行う際には、これらの要素を総合的に考慮することが重要です。

なお、具体的な企業の株価とWebサービスの利用人数の関係については、各企業の財務データや市場の動向を詳細に分析する必要があります。具体的な企業やサービスについての分析が必要であれば、その詳細を教えていただければと思います。

これはごく一般的な投資初心者にもわかりやすい大まかな回答です。ここから更に深掘りした質問を投げかけてみます。

Q ) 次に、ユーザ一人あたりの企業利益と株価にはどのような関係が見いだせますか?

株価の到達水準の見極めの参考にしたいので、大雑把な係数の傾向があれば教えてください。

有料版 A)

ユーザー一人あたりの企業利益(ユーザーあたりの収益、またはARPU: Average Revenue Per User)と株価の間には一般的に正の相関関係が見られます。

ARPUが高いということは、企業がユーザー一人あたりからより多くの収益を得ているということであり、これは企業の収益性が高いことを示しています。したがって、ARPUが高い企業の株価は、一般的には高くなる傾向にあります。

ただし、ARPUと株価の関係を評価する際には、以下のような要素も考慮する必要があります。

■業界の平均ARPU

企業のARPUが高いとはいえ、それが業界平均を大きく下回っている場合、その企業の株価は必ずしも高くないかもしれません。逆に、ARPUが業界平均を上回っている場合、その企業の株価は高くなる可能性があります。

■ARPUの成長率

ARPUが安定して成長している企業は、投資家から好意的に評価される傾向にあります。これは、企業がユーザー一人あたりの収益を増やす戦略を成功させているという証拠であり、株価を押し上げる可能性があります。

■その他の財務指標

ARPUだけでなく、企業の収益性を評価するための他の財務指標(例えば、利益率、営業利益、自由キャッシュフローなど)も株価に影響を与えます。これらの指標が良好であれば、株価は高くなる可能性があります。

具体的な係数の傾向については、企業や業界によって大きく異なるため、一概には言えません。具体的な企業や業界についての分析が必要であれば、その詳細を教えていただければと思います。

今回はチャットGPTの利用者数の増加がエヌビディア、生成系AI関連企業、オープンAIの将来の価値がどのように上昇するかを深掘りして検証しています。

そこでユーザーの増加が企業業績に与える影響を質問しているわけです。

Q ) いわゆるビッグテック企業GAFAMについてみればどのようなことが言えますか?

有料版A )

Used PortfolioPilot(プラグイン)、Used Savvy Trader AI(プラグイン)

以下は、ビッグテック企業GAFAM(Google、Apple、Facebook、Amazon、Microsoft)の現在の財務状況と株価に関する情報です:

Google (Alphabet Inc.) GOOGL

Googleの親会社であるAlphabetの現在の株価は、過去52週間で最高129.04ドル、最低83.34ドルの間で変動しています。現在の市場価値は約1.46兆ドルで、従業員数は約156,500人です。PE比率は24.9で、配当利回りは0%です。

Apple Inc. AAPL

Appleの現在の株価は、過去52週間で最高186.99ドル、最低123.64ドルの間で変動しています。現在の市場価値は約2.91兆ドルで、従業員数は約164,000人です。PE比率は30.85で、配当利回りは0.50%です。

Microsoft Corporation MSFT

Microsoftの現在の株価は、過去52週間で最高351.47ドル、最低211.37ドルの間で変動しています。現在の市場価値は約2.51兆ドルで、従業員数は約221,000人です。PE比率は36.42で、配当利回りは0.78%です。

Amazon.com Inc. AMZN

Amazonの現在の株価は、過去52週間で最高146.57ドル、最低81.43ドルの間で変動しています。現在の市場価値は約1.29兆ドルで、従業員数は約1,541,000人です。PE比率は300.55で、配当利回りは0%です。

これらの企業はすべて、ユーザー一人あたりの収益(ARPU)を高めることに成功しており、その結果、株価が高くなっています。

ただし、これらの企業のARPUと株価の関係を評価する際には、業界の平均ARPU、ARPUの成長率、その他の財務指標など、多くの要素を考慮する必要があります。

なお、これらの情報はリアルタイムのものであり、投資を行う際には、これらの情報だけでなく、企業の財務状況、経済環境、業以下は、ビッグテック企業GAFAM(Google、Apple、Facebook、Amazon、Microsoft)の現在の財務状況と株価に関する情報です:

エヌビディア、オープンAI,生成系AI関連企業は比較検討すべきはビックテック企業です。まさにこれらの企業は生成系AIを今後徹底活用していくわけですから、これらの直近の企業価値を理解すべきなのです。

そして、次の質問は利用ユーザーあたりの収益と株価の相関性について質問してみました。

Q ) サービス利用者数、ユーザーあたりの収益、のほかに株価と相関性が高い指標があれば教えてください。

有料版A )

株価と相関性が高いと一般的に考えられている主な指標は以下の通りです:

EPS(Earnings Per Share)

EPSは、企業の利益を株式数で割ったもので、企業の収益性を示す指標です。EPSが高いほど、企業の収益性が高いと考えられ、株価にポジティブな影響を与える可能性があります。

P/E(Price to Earnings)比率

P/E比率は、株価をEPSで割ったもので、投資家が企業の収益の一部を所有するために支払う価格を示します。P/E比率が高いほど、投資家は将来の成長を期待しており、株価が高くなる可能性があります。

ROE(Return on Equity)

ROEは、企業の純利益を自己資本で割ったもので、企業の収益性を示す指標です。ROEが高いほど、企業は自己資本を効率的に利用して利益を上げていると考えられ、株価にポジティブな影響を与える可能性があります。

ディビデンド利回り

ディビデンド利回りは、企業が株主に支払う配当を株価で割ったもので、投資のリターンを示す指標です。ディビデンド利回りが高いほど、投資のリターンが高いと考えられ、株価にポジティブな影響を与える可能性があります。

負債比率

負債比率は、企業の負債を総資本で割ったもので、企業の財務リスクを示す指標です。負債比率が高いほど、企業の財務リスクが高いと考えられ、株価にネガティブな影響を与える可能性があります。

これらの指標は、企業の財務状況や収益性を評価するためのツールであり、株価との相関性は必ずしも一定ではありません。市場環境、業界動向、マクロ経済状況など、多くの要素が株価に影響を与えます。

ここでの回答はごく一般的な回答となり、利用者数、ユーザーあたりの収益に対しての具体的な回答はもらえませんでした。

次にはエヌビディアの今後の企業価値を図る上で、チャットGPTの今後の利用者数の推移を質問してみました。(無料版では昨日の段階では先々の人数はわかりませんでした。)

Q ) あなたは経済アナリストとしてChatGPTがエヌビディアの株価の動向についてリサーチしています。

まず、BingnoWeb browsing を行って、ChatGPTの利用者数のこれまでの推移と今後予想される推移について教えてください。

有料版A )

Finished browsing(プラグイン)

ChatGPTは急速な成長を遂げており、現在は全世界で1億人以上のユーザーを抱えています。この目覚ましい成長は、サービス開始からわずか5日で達成されました。

また、ChatGPTは2023年2月には10億回以上のページビジットを達成し、現在は総ビジット数が18億回に達しています。

その成長は続いており、2023年3月には前月に比べて訪問者数が55.84%増加しました。

経済的な観点から見ても、ChatGPTは非常に明るい未来が予想されています。OpenAIによれば、ChatGPTは2023年末までに2億ドルの収益を生み出すと予測されており、さらに2024年末までにはその10倍の20億ドルの収益を見込んでいます。

これらの数字を見ると、ChatGPTのユーザー数は今後も増加し続け、経済的な成功も続くことが予想されます。

ここで驚かされたのはチャットGPTの利益です。今年末で2億ドルに対して来年末は一気に10倍の20億ドルまで伸びるという具体的な数字が出てきたことです。

オープンAI社が上場するかどうかは今の段階では不明ですが、企業成長力はダントツに大きいわけで、上場後には必ず保有すべき株だということが明確です。

かなり高い確率であっという間に時価総額1兆ドルクラブに仲間入りし、そこからも大きく成長する確率が高いと考えています。

そしてさらにはオープンAIの大株主であるマイクロソフトは含資産が莫大になりますので、マイクロソフトの株価も大きく上昇することにつながります。オープンAIが上場しなくて、企業価値自体が巨大になりますので、マイクロソフトはその恩恵を受けることになります。

そして次に別のプラグインを使いチャットGPTの利用者数の将来推移を聞いてみました。

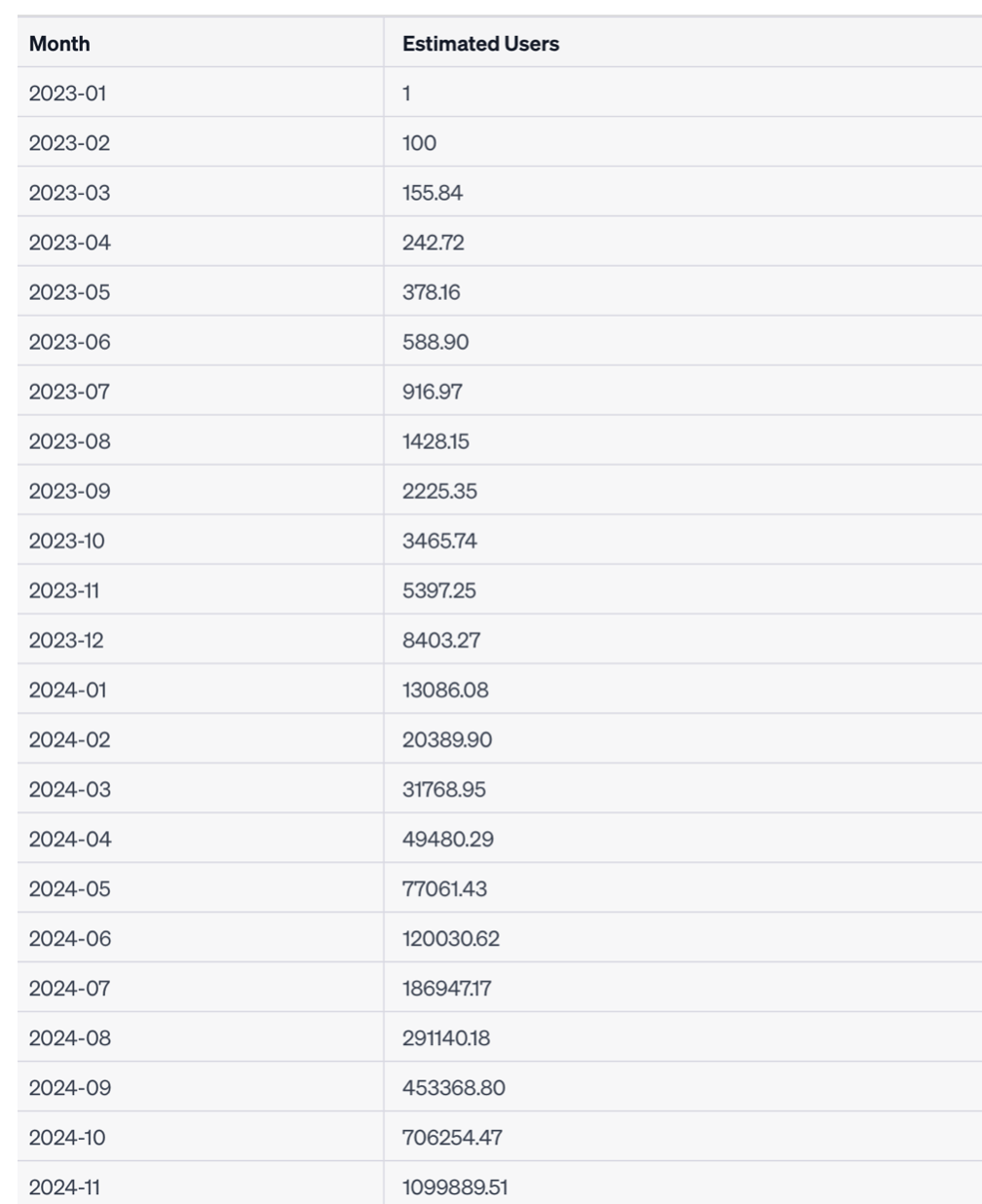

Q ) Web browsing で得られた数字をもとに、2024年末までのChatGPTの利用者数の毎月の推移を推計し、推計値を具体的に表に示してください。

有料版A )

Web browsingで得られたデータから具体的な月ごとのユーザー数の予測を行うには、一部仮定を置く必要があります。

例えば、2023年3月の訪問者数が前月に比べて55.84%増加したことを基に【13†source】、その成長率が2024年末まで維持されると仮定します。

また、具体的な月ごとのユーザー数のデータは提供されていませんが、ChatGPTは開始から5日で100万ユーザーを達成し【14†source】、2か月で1億ユーザーを達成しました【7†source】。これらの情報から、平均的な月間成長率を推定します。具体的には、1ヶ月目には100万ユーザー、2ヶ月目には1億ユーザーとなります。

以上の仮定を置くと、以下のような推定表が作成できます(ユーザー数は100万人単位):

ただし、この表は一定の成長率を前提としたシンプルな推定であり、実際の数値は様々な要素によって大きく変動する可能性があります。たとえば、市場の飽和、競合他社の影響、技術的な問題などがユーザー数の成長を妨げる可能性があります。

ただし、この表は一定の成長率を前提としたシンプルな推定であり、実際の数値は様々な要素によって大きく変動する可能性があります。たとえば、市場の飽和、競合他社の影響、技術的な問題などがユーザー数の成長を妨げる可能性があります。

また、新Web browsingで得られたデータから具体的な月ごとのユーザー数の予測を行うには、一部仮定を置く必要があります。例えば、2023年3月の訪問者数が前月に比べて55.84%増加したことを基に【13†source】、その成長率が2024年末まで維持されると仮定します。

これは非常にシンプルな計算式ですので、この通り行けば年内には地球の人口を超えることになりますのでこれはあり得ません(笑)。しかしチャットGPTはかつてない、他のSNS、Google検索、Amazon物販等を圧倒する成長力を秘めていることがわかります。

ビルゲイツの言うように、検索も買い物も全て生成系AIに淘汰されるというのは、自分自身もその通りだと考えています。

さらに次にはチャットGPTの利用者の増加によってエヌビディアの半導体がどの程度必要になるかを質問してみました。

Q ) ChatGPTの利用者が増加すると、そのニーズに応えるため、よりたくさんのエヌビディアの半導体が必要とされます。

一般的に大雑把に言うと、ChatGPTの利用者数の増加に対して どれくらいの数量のエヌビディアの半導体が必要になりますか?

有料版A )

ChatGPTの利用者数の増加とそれに応じて必要となるエヌビディアの半導体の数量を直接関連付けることは難しいです。その理由は、ChatGPTの利用者数とエヌビディアの半導体の必要量との間の関連性は、以下のような複数の要素に依存するためです。

1)サーバーの効率

ユーザー数が増加すれば、それに対応するためには更なる計算能力が必要となります。しかし、この計算能力はエヌビディアの半導体だけでなく、サーバーの設計、ソフトウェアの最適化、クラウドリソースの管理など、様々な要素によって影響を受けます。

2)AIの進化

ChatGPTのようなAIモデルは、時間と共に進化し、計算能力の要求も変化します。新しいモデルはより多くの計算能力を必要とするかもしれませんが、一方で新たな最適化技術によって、同じタスクをより少ないリソースで行うことが可能になるかもしれません。

3)半導体の進化

エヌビディア自身も新しい半導体を開発しており、これらの新しいチップはより効率的で、より高い性能を提供することができます。これにより、同じ数のユーザーをサポートするために必要な半導体の数が減る可能性があります。

したがって、具体的な数値を提供することは困難です。ただし、一般的には、ChatGPTの利用者数が増加すれば、それに応じてエヌビディアの半導体の需要も増加することは確かでしょう。ただし、その具体的な量は、上記のような要素に大きく影響されます。

この段階では質問が抽象的であったために、模範回答的な抽象的な答えが返ってきています。

次に、エヌビディアの主力半導体のパフォーマンス向上について具体的に質問を投げかけてみました。

Q ) あなたは経済アナリストとして半導体のパフォーマンスの向上とエヌビディアの株価の動向についてリサーチしています。

エヌビディアの主力製品である半導体のパフォーマンスは過去10年でどのように向上して来たか教えてください。表やグラフの形式になっているものがあれば分かりやすいです。

有料版A )

Finished browsing(プラグイン)

過去10年間で、エヌビディア(NVIDIA)の主力製品であるグラフィックスプロセッサユニット(GPU)のパフォーマンスは、一貫して向上し続けてきました。

以下にその詳細を記述します。

NVIDIA GeForce GTX 400シリーズとAMD Radeon HD 5000シリーズの初期比較では、両GPUファミリーはパフォーマンスと価格の面で類似していましたが、Fermi(NVIDIA)はより多くの電力を消費したため、そのエネルギー効率は当時のAMDのGPUラインナップとは一致していませんでした【9†source】。

GeForce GTX 500シリーズとRadeon HD 6000シリーズの比較では、両方のGPUファミリーはそれぞれ前のバージョンの最適化されたバージョンと見なされ、パフォーマンスに少し向上が見られました。しかし、NVIDIAはそのFermi GPUアーキテクチャをゲームに最適化するという賢い決定をし、全体的にわずかに優れた製品を提供しました【10†source】。

GeForce GTX 600シリーズとRadeon HD 7000シリーズの比較では、両者ともに28nmアーキテクチャに基づいており、次世代に向けて加速しました。両社とも新たな機能を提供し、GCNアーキテクチャに対して大幅な効率の向上を達成しました【11†source】。

GeForce GTX 700シリーズとRadeon R200シリーズの比較では、AMDのカードは性能の大幅な向上をもたらしましたが、全体的な効率は犠牲になりました。一方、NVIDIAはより高い効率を提供しました【12†source】。

GeForce GTX 900シリーズは、Maxwellアーキテクチャに基づいており、NVIDIAがこれまでに提供した中で最も大きなパフォーマンスと効率の向上を示しました【13†source】。

GeForce GTX 10シリーズは、その効率とパフォーマンスをさらに押し上げました。特に、GeForce GTX 1080 Tiは、その価格帯で最大のパフォーマンス向上を示しました【14†source】。

RTX 20シリーズでは、NVIDIAはDLSSとレイトレーシング技術を追加し、機能セットを拡大しました。しかし、価格は大幅に上昇しました【15†source】。

最新世代のRTX 30シリーズでは、NVIDIAはAmpereアーキテクチャで新たなパフォーマンスの高みを目指しましたが、AMDのRX 6000シリーズはNVIDIAを全面的に対抗しました。RTX 3080とRX 6800 XTは価格が近く、前者は素晴らしい機能セットと優れたレイトレーシングパフォーマンスを提供しますが、後者は効率性でリードし、FSRという独自の機能セットを提供します【16†source】。

以上の情報から、NVIDIAのGPUは過去10年間で一貫してパフォーマンスを向上させ、新しい技術と機能を導入してきたことがわかります。同社はまた、効率性とパフォーマンスのバランスを維持しながら、競合他社と競争するために製品ラインを頻繁に更新してきました。

その結果、NVIDIAのGPUは現在、ゲーム、グラフィックス指向のアプリケーション、そしてAIや機械学習のような高度な計算タスクで幅広く使用されています。これらの進歩は、NVIDIAがGPU技術のリーダーであり続ける要因の一部であり、その製品は一般的に性能、効率性、そして機能セットの面で競合他社と比較して高く評価されています。

この答えでは具体的なイメージが理解し辛いため、質問を変えてみました。

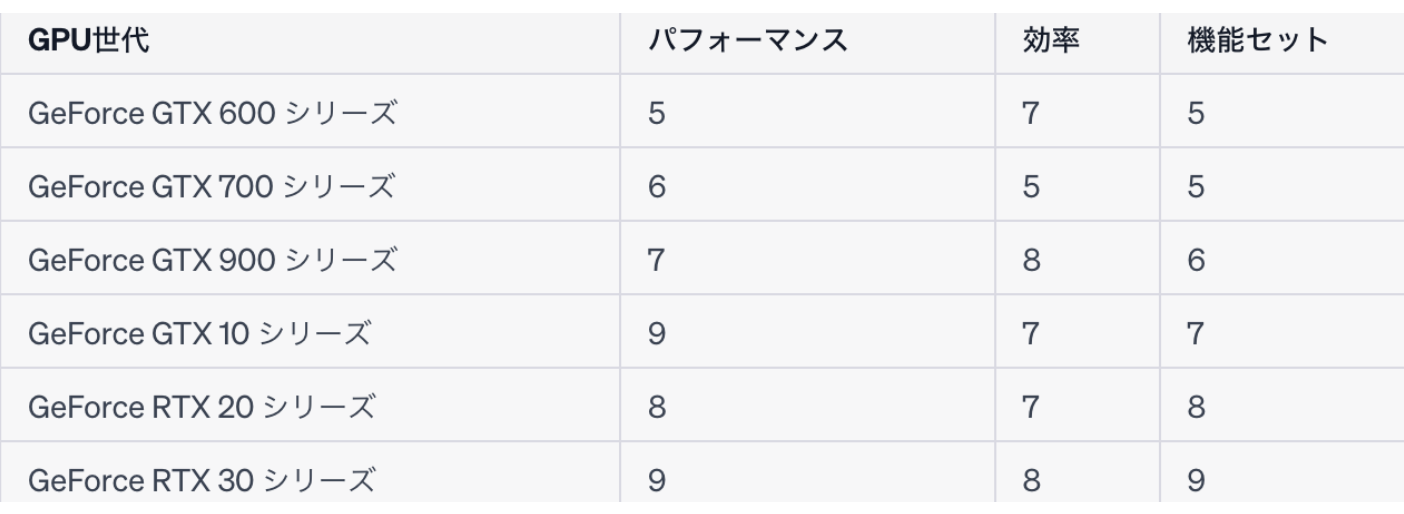

Q ) GPUのパフォーマンスはなかなか数字としてイメージしづらいところがあります。

こうした向上が具体的にどれくらい良くなったのか、指標を3つ定義して、10段階評価の数字で製品名、発表年、と併せて表にまとめてください。

有料版A )

Finished browsing(プラグイン)

以下に、過去10年間のNVIDIAのGPUの進化についての概観を示します。ただし、具体的な性能数値やベンチマークについては、具体的な情報を探すのに時間がかかりましたので、完全な表の作成はできませんでした。

GeForce GTX 600 シリーズ (2012年)

Keplerアーキテクチャに基づき、前世代より大幅な効率向上が見られました【11†source】。

GeForce GTX 700 シリーズ (2013年)

これらのカードは、AMDのR9 200シリーズに対抗してリリースされました。パフォーマンスの向上が見られましたが、全体的な効率は犠牲になりました【12†source】。

GeForce GTX 900 シリーズ (2014年)

Maxwellアーキテクチャに基づくこれらのカードは、NVIDIAのパフォーマンスと効率の両方で大きな進歩を遂げました【13†source】。

GeForce GTX 10 シリーズ (2016年)

GTX 1080 Tiは、これまでのTiグラフィックカードの中で最も大きな進歩を遂げた製品であり、そのパフォーマンスは今日でも未だにマッチしきれない製品が多いです【14†source】。

GeForce RTX 20 シリーズ (2018年)

Turing世代は前世代と比べて微増でしたが、DLSSとレイトレーシング技術の追加により、機能セットが拡張されました【15†source】。

GeForce RTX 30 シリーズ (2020年)

Ampereアーキテクチャに基づくこれらのカードは、パフォーマンスの向上を試みましたが、AMDの新しいGPUラインアップにより競争力を上げられました【16†source】。

詳細なパフォーマンス指標については、具体的なベンチマークスコアなどを基にしなければならず、そのための情報を十分に集めることができませんでした。ただし、これらの情報は一般的な傾向を示しており、各世代のGPUが前の世代に比べてどのように改善されているかの一般的な理解を提供します。

それぞれのGPU世代について、パフォーマンス、効率、機能セットの3つの指標で10段階評価を行うとしたら、その評価は大まかに以下のようになると考えられます(ただし、これはあくまで一般的な評価であり、具体的な数値に基づいていません)

これらの評価は一般的な傾向を示しているだけで、具体的なベンチマークスコアや実際の使用環境におけるパフォーマンスに直接対応しているわけではないことに注意してください。

これらの評価は一般的な傾向を示しているだけで、具体的なベンチマークスコアや実際の使用環境におけるパフォーマンスに直接対応しているわけではないことに注意してください。

また、これらの評価は一部のハイエンドカードの性能についてのみを示しており、各世代のすべてのカードに対して一概に適用できるわけではありません。

残念ながらエヌビディアの半導体の具体的な性能向上スピードは分かりませんでした。この点からのエヌビディアの売上、利益上昇の伸びの予測はできません。

しかし、チャットGPT,生成系AIの利用者数の今後の継続的な急増は予測できましたので、関連株に対しての超強気の姿勢は変える必要がないという答えには繋がりますね。

そして次にブロックチェーン、Web3.0と生成系AIとどちらが本物のゲームチェンジャーになるかを利用者数の増加から比較してみることにしました。

Q ) 2018年以降のBTC,ETHのウォレット保有者数の推移を1年ごとに示して下さい

有料版A )

Used Link Reader(プラグイン)

以下に、2018年以降のBTCとETHのウォレット保有者数の推移を示します。

■Bitcoin (BTC)

2018年1月1日: 約2150万のユニークなウォレットアドレス

2018年12月17日: 約3150万のユニークなウォレットアドレス(2018年1月1日から約50%増)

2022年: Blockchain.comのウォレットユーザー数が8,100万を超える

■Ethereum (ETH)

2018年1月1日: 約1830万のユニークなウォレットアドレス

2018年12月15日: ユニークなEthereumウォレットアドレスの数が5,000万を超える

これらのデータは、それぞれのブロックチェーンネットワークのユニークなウォレットアドレスの数を示しています。

ただし、これらの数字は全てのウォレット保有者を正確に反映しているわけではないことに注意してください。一部のユーザーは複数のウォレットを持っている可能性がありますし、一部のウォレットは使用されていないかもしれません。

また、これらのデータは主にBlockchain.comとEtherscanから取得されています。他のウォレットプロバイダーやブロックチェーンエクスプローラーからのデータは含まれていません。

参考リンク:

Blockchain.com wallets 2011-2022 | Statista

Ethereum grows to 50 Million + unique addresses

結論)次のゲームチェンジャーは生成系AI

BTCが登場したのは2008年です。そこからすでに15年が経過しています。15年経過してもまだ1億人、世界の人口の1%程度の利用にとどまっています。

取引所の利用者まで広げても、せいぜい10%程度だと思います。それに対してチャットGPTの利用者はたった2ヶ月で1億人を突破しています。

残念ながらインターネット、スマホに続く次のゲームチェンジャーはブロックチェーンではなく、生成系AIだと言うことは間違いないと確信させられます。

暗号通貨には確かに短期的に急激に上昇するような夢がありますが、暴落リスクも非常に高いです。

この点を考えても、暗号通貨資産よりも、生成系AI関連株の資産保有割合を増やすことが合理的な判断といえます。そして保有する暗号通貨に関してもBTC、ETH、TON(Telegramというバックグラウンドがあるため)までで十分であり、それ以外のアルトコインを保有する意味はすでにないように思います。

せいぜい数十万人程度のコミュニティでは、大きく成長する可能性は皆無です。暗号通貨市場の大きな上昇の中では、主要アルトコインは上昇するでしょうが、絶対的な成長力と言う点から考えれば、生成系AI分野と比較して、成長は限られ、リスクとリターンのバランスは合わないのではないかと考えられますね。