世界と比較し資産が増えない日本人

周回遅れの日本

日本人の資産が増えない。老後2,000万円問題が発端となり、多くの日本人が今まで以上に自らの、家族の将来に対して不安を持つ中、改めて世界と比べて圧倒的に立ち遅れる日本の姿が今回浮き彫りになった。

そもそも老後2,000万円問題とは?

2,000万円問題の発端は、金融庁の金融審査会がまとめた報告書だった。収入を年金のみに頼る無職世帯のモデルケースでは、20~30年間の老後を生きるために約2,000万円の老後資金が必要になるとしている。

総務省などが実施した調査によると、夫が65歳以上、妻が60歳以上の無職世帯における平均的な実収入は月額約21万円だが、消費支出は26万4,000円ほどになるとみられている。このため、毎月約5万円の赤字が出ることになる。30年間で、5万円×12カ月×30年=1,800万円の赤字が出る計算となり、この赤字分は貯蓄から補填する必要があるだろうというのが報告書に書かれた内容だった。

世界全体は2.3倍に?

スイス金融大手クレディ・スイスがまとめた世界の富に関する報告書では、世界全体では、2000年末から19年半ばにかけて成人1人当たりの資産保有額は2.3倍に膨らんだが、日本はわずか2割増で、際立って伸びが低い。

報告書では、長引く日銀の金融緩和による低金利や、住宅価格の停滞などが原因と分析され、2000年末時点では日本よりも資産保有額が少なかった先進国にも次々と抜かれ、「失われた20年」と呼ばれた長期低迷などによる日本の地盤沈下を印象付ける格好となった。

資産保有額は、現金などの金融資産と不動産などの非金融資産の合計から債務を差し引いて算出しており、日本は19年半ば時点で成人1人当たりの資産保有額が2000年末比24%増の23万8,104ドル(約2,600万円)となった。

そして、多くの人は、この2,600万円という成人一人あたりの資産保有額を聞いてもピンとこないのではないだろうか?

日本国内では富の二極化が進み、特に世代間での格差は大きく、若年層世代は貯蓄ゼロが当たり前になっている。厚生労働省の平成28年の世代間による貯蓄額調査によると

29歳以下 154万8千円

30~39歳 404万1千円

40~49歳 652万7千円

50~59歳 1,051万2千円

60~69歳 1,339万4千円

70歳以上 1,263万5千円

これは平均値をとったものであり、一部富裕層の突出した額も含まれているため、それぞれの世代の中で多くの人数が占めるのは、それぞれの年代の数値よりも圧倒的に低くなり、貯蓄ゼロが多いのが現実である。

貯蓄ゼロの現実

SMBCコンシューマーファイナンスは、2019年1月7日~9日の3日間、30歳~49歳の男女を対象に「30代・40代の金銭感覚についての意識調査2019」をインターネットリサーチで実施し、1,000名の有効回答を得た。全国の30歳~49歳の男女1,000名(全回答者)に対し、毎月自由に使えるお金はいくらあるか聞いたところ、全体の平均額は30,532円。家族構成別にみると、未婚者は38,674円、子どものいない既婚者は28,565円、子どものいる既婚者は22,096円となった。

また、同じく2018年に同様の質問を20代に対して行った調査結果をもとに、平均額を年代別に比較したところ、20代32,224円、30代30,786円、40代30,278円と、20代が最も高く、年代が上がるにつれて少なくなる傾向がみられた。

続いて全回答者に、現時点でどのくらいの貯蓄ができているか聞いたところ、「0万円(貯蓄ができていない)」が23.1%となったほか、「1万円~50万円以下」(24.6%)にも回答が集まり、100万円以下までの合計は60.5%。貯蓄額が100万円以下という人が多数派となっている。

子育て世代も貯蓄ができない

日本の1世帯あたりの平均貯蓄額は全世帯の場合で1,033万1千円である。

これに対して母子世帯の場合は327万2千円となっており、その差は約3倍と大きいことがわかる。また児童のいる世帯の場合は680万円であり、こちらも全世帯の場合に比べ低くなっている。一方で高齢者世帯の場合は1,224万7千円と全世帯の場合より高くなっていることから、子育て世帯は貯蓄ができにくいことが伺える。

自宅があるのに貯蓄ゼロという現実

総務省によると、日本の居住世帯の住宅数は約5,210万戸である。そのうち、持ち家は3,217万戸で、実に61.7%の人が持ち家に住んでいる。一方、借家は1,852万戸で、全体の35.5%となっている。持ち家に住む日本人の方が賃貸の倍程度いるわけだ。

そして意外な事実だが、金融資産を保有していない世帯、つまり「貯蓄ゼロ世帯」の78.8%が持ち家に住んでいる。持ち家世帯全体の中で「貯蓄ゼロ」は約20%もおり、5軒に1軒が、持ち家はあっても貯蓄はない状態で暮らしているという(政府・金融広報中央委員会のデータより)。

老後2,000年問題のあと、テレビCMでも資産活用、資産運用についてのコマーシャルが増えている。しかしマイナス金利で運用難の中、資産を増やすためのハードルは高く、多くのリスクも伴う。

海外との最も大きな差は何処にあるのか?

成長する国の不動産価格は上昇し、株価も上昇するし、資金需要も高い中、金利も一定水準を保たれているために、預金金利も高い。

日本との置かれた環境の違いが資産額の増加に反映しているというのも正しい答えなのだが、アメリカ人の資産は同じ期間に倍以上に増えていることを考えれば、日本の酷さがわかる。

“ お金のことをはなしすることは、はしたない。みっともない! ”

これが今までの日本人の平均的な考え方であり、金融リテラシーを学ぶ場がなかったことが、最大の弱点と言えるだろう。今からでも遅くはない。アンテナを張り、日々理解を深め、自らの金融リテラシーを高めることだけが問題の解決につながるのではないだろうか。

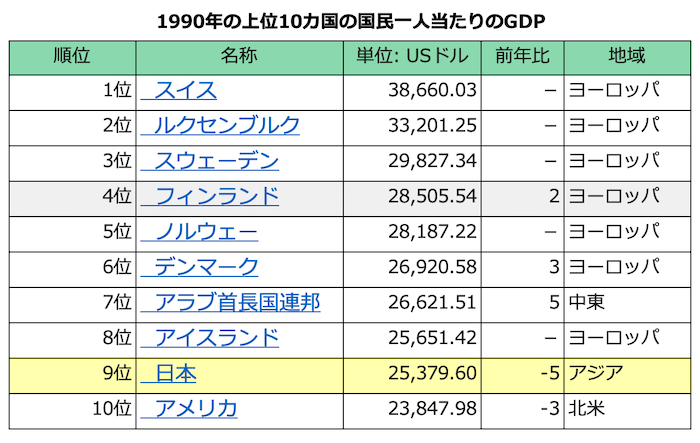

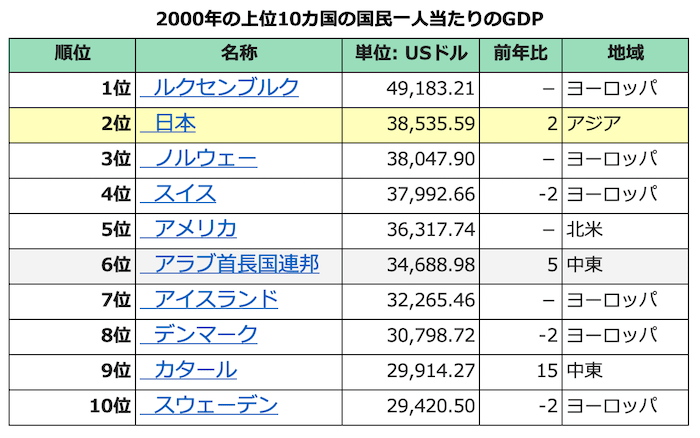

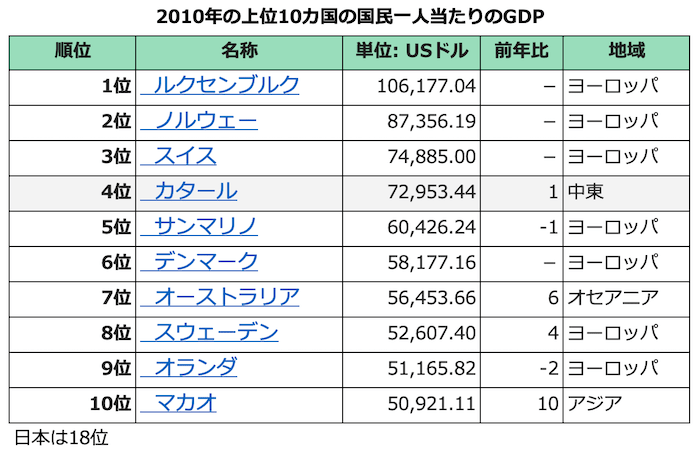

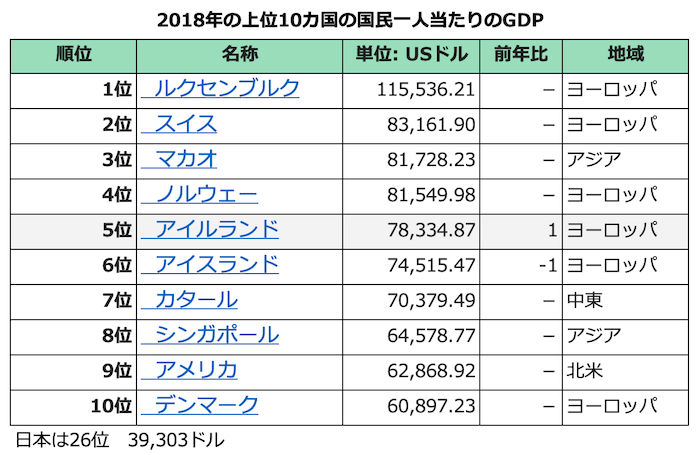

20年間で日本のGDPはどんどん落ちている

下記の国民一人当たりのGDP変化を見て欲しい。

2000年には世界2位につけていた日本は、2018年には世界26位となり、GDPの伸びはほぼゼロに近く、世界の中で落ちていく日本の状況が改めて浮き彫りになっている。

この後日本はどうなるのか?

世界のニュースからある程度予測する事が出来るが、個人で読み解くのは、ある程度知識も必要となり、難しい点も多い。

だからこそ、今後もAI TRUST編集部として、何処よりも早く大切なヒントを皆さんにお伝えし続けていく。この点にも是非期待してほしい。

ヒントは毎週メルマガでも配信しているので、まだ登録していない場合は、今すぐ下記から登録をどうぞ!!