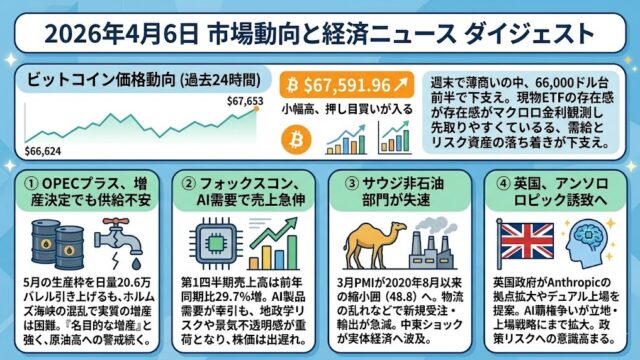

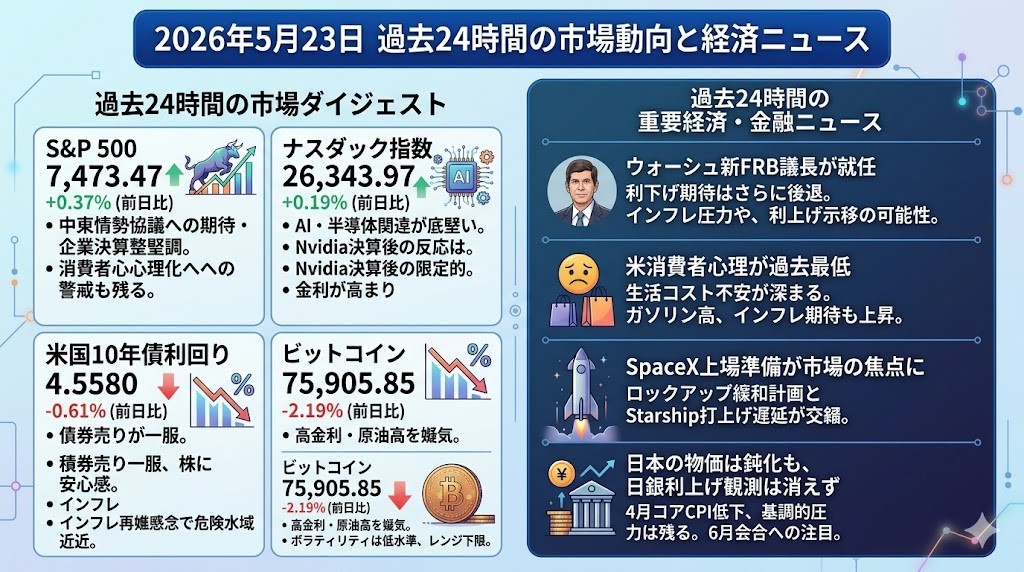

2026年5月23日 過去24時間の市場動向と経済ニュース

過去24時間の市場ダイジェスト

S&P 500

S&P 500はご提示値ベースで7,473.47、前日比+0.37%です。中東情勢をめぐる協議進展期待と、堅調な企業決算を背景に買いが入り、S&P 500は8週連続高の流れを維持しました。半面、米消費者心理は過去最低まで悪化しており、株価上昇は「金利低下とAI・決算期待によるリスクオン」で、実体消費への警戒は残る展開です。

ナスダック指数

ナスダック指数は26,343.97、前日比+0.19%です。AI・半導体関連の底堅さは続きましたが、Nvidiaは好決算後も期待値の高さから反応が限定的で、指数全体の上値はS&P 500より重くなりました。QualcommやPC関連、Workdayなど個別決算・AI需要に支えられた一方、金利高止まりへの警戒がグロース株の重しとして残っています。

米国10年債利回り

米国10年債利回りは4.5580、前日比-0.61%です。前日までの債券売りが一服し、株式市場にはバリュエーション面の安心感を与えました。ただし、30年債利回りの高止まりや、原油・中東情勢を通じたインフレ再燃懸念は続いており、単純な「金利低下トレンド入り」ではなく、危険水域近辺での小休止と見るべき局面です。

ビットコイン

ビットコイン価格は75,905.85、前日比-2.19%です。株式市場が小幅高となる一方で、BTCは高金利・原油高・Fed利下げ後退観測を嫌気したリスク資産内の選別売りに押されました。CoinDeskは、マクロリスクが残る一方でBTCのインプライド・ボラティリティは7カ月ぶり低水準にあると報じており、急落パニックというより、上値の重いレンジ下限確認の動きに近い印象です。

過去24時間の重要経済・金融ニュース

ウォーシュ新FRB議長が就任、利下げ期待はさらに後退

Kevin Warsh氏が5月22日にFRB議長として宣誓し、新体制が正式に始まりました。市場にとって重要なのは、就任イベントそのものよりも、インフレ再燃下で新議長がどの程度タカ派に動かざるを得ないかです。Reutersは、イラン戦争に伴うエネルギー価格、AI投資によるコスト上昇、関税が同時に物価圧力になっていると整理しています。WSJは、これまで利下げ寄りだったWaller理事が、Fedはもはや利下げを示唆すべきではなく、場合によっては利上げもあり得るとの立場に転じたと報じました。Nomuraも2026年内のFed利下げ予想を取り下げており、市場は「Warsh氏なら利下げ」という単純な政治的読みから離れ始めています。米株には短期的に金利低下が追い風になりましたが、中期的にはFRBの反応関数が再び最大テーマになりそうです。

米消費者心理が過去最低、株高の裏で生活コスト不安が深まる

ミシガン大学の5月消費者信頼感指数は44.8まで低下し、過去最低を更新しました。ガソリン価格や生活必需品の上昇が家計心理を直撃しており、Reutersは平均ガソリン価格が1ガロン4.552ドルまで上がったことを背景に挙げています。1年先インフレ期待は4.8%、長期インフレ期待も3.9%へ上昇しており、FRBにとっては単なる景況感悪化ではなく、期待インフレの再上昇という厄介なシグナルです。株式市場は同日に上昇しましたが、株高の恩恵は主に金融資産保有層に偏り、低所得層や非大卒層の負担感は強まっています。投資家目線では、消費関連株を一括りに強気で見るより、価格転嫁力、燃料費感応度、低所得層依存度で選別する局面です。米景気はまだ崩れていませんが、「株価は強いが消費者は弱い」という乖離が広がっています。

SpaceX上場準備が市場の焦点に、ロックアップ緩和とStarship遅延が交錯

SpaceXは史上最大級のIPOに向け、通常6カ月のロックアップより早く一部株式の売却を認める段階的な仕組みを計画しているとReutersが報じました。業績や株価条件に応じて、IPO後最初の四半期決算後に制限株の最大20%が売却可能になる設計で、巨大案件による需給ショックを一度に出さない狙いがあります。一方、FTは最新型Starship V3の試験打ち上げが、発射塔アームの油圧ピン不具合で延期されたと報じています。SpaceXのIPO評価は、Starlinkだけでなく、再利用ロケット、宇宙データセンター、AIインフラ構想まで織り込む性格が強く、技術実証の遅れは株式市場の期待値に直結します。大型IPOは新規資金を呼び込む一方、既存の宇宙・AI関連銘柄から資金を吸い上げる可能性もあります。個人投資家としては、SpaceXそのものよりも、上場前後の関連銘柄の需給変化に注意したいところです。

日本の物価は鈍化も、日銀利上げ観測は消えず

日本の4月コアCPIは前年比+1.4%と、4年ぶりの低い伸びに鈍化しました。燃料補助金や教育費低下が押し下げ要因となり、表面的には日銀の利上げを急がせない数字に見えます。ただしReutersは、燃料・生鮮食品を除く指標は1.9%上昇し、基調的な物価圧力はまだ残っていると報じています。さらに中東情勢による燃料高と円安が再び輸入物価を押し上げるリスクがあり、市場では6月会合での追加利上げ観測が残っています。植田総裁は高市首相との会談後、6月利上げについて具体的な協議はなかったと述べましたが、政府の家計支援策と日銀の正常化判断が同時に市場材料になっています。日本株を見る場合、低インフレだけで安心するより、円相場、JGB利回り、内需株のコスト転嫁力を合わせて確認する必要があります。