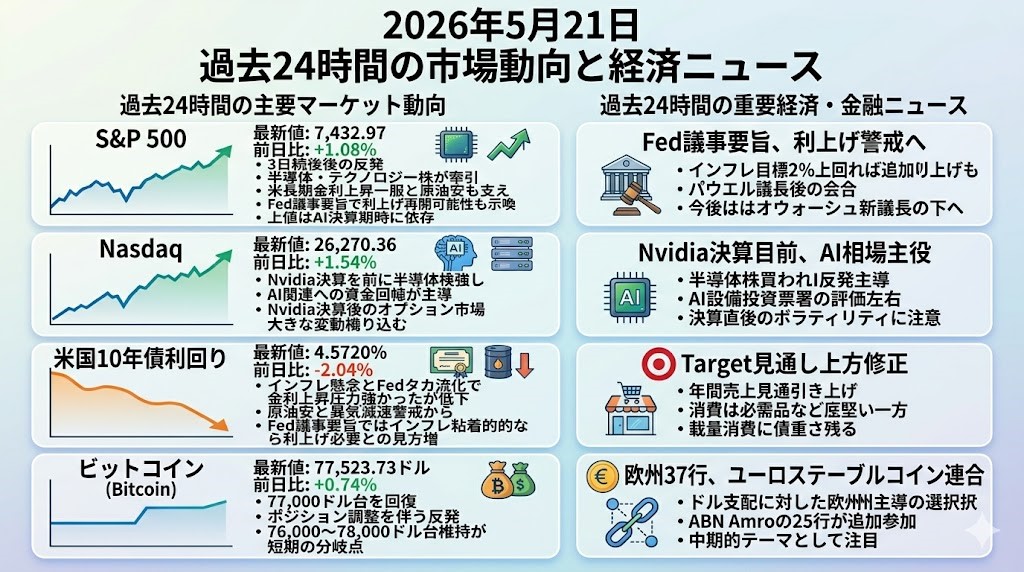

2026年5月21日 過去24時間の市場動向と経済ニュース

過去24時間の主要マーケット動向

S&P 500

S&P 500はご提示の最新値で7,432.97、前日比+1.08%です。

3日続落後の反発となり、半導体・テクノロジー株の買い戻しが指数を押し上げました。

米長期金利の上昇一服と原油安も支えになりましたが、Fed議事要旨では利上げ再開の可能性も示され、上値はAI決算への期待に依存しやすい局面です。

Nasdaq

Nasdaqはご提示の最新値で26,270.36、前日比+1.54%です。

Nvidia決算を前に半導体株が強く、AI関連への資金回帰が指数全体を主導しました。

一方で、Nvidiaの決算後にはオプション市場が時価総額約3,550億ドル規模の変動を織り込んでおり、短期的には「決算通過後の反応」が相場の焦点です。

米国10年債利回り

米国10年債利回りはご提示の最新値で4.5720%、前日比-2.04%です。

足元ではインフレ懸念とFedのタカ派化で金利上昇圧力が強かったものの、20日は原油安と景気減速への警戒から利回りが低下しました。

ただしFed議事要旨では、インフレが粘着的なら利上げが必要になるとの見方が増えており、金利低下を素直なリスクオン材料と見るにはやや早いです。

ビットコイン

ビットコインはご提示の最新値で77,523.73ドル、前日比+0.74%です。

77,000ドル台を回復したものの、先物の建玉減少が報じられており、積極的な新規買いというよりポジション調整を伴う反発に見えます。

米金利・ETFフロー・株式市場のリスク選好に左右されやすく、76,000〜78,000ドル台を維持できるかが短期の分岐点です。

過去24時間の重要経済・金融ニュース

Fed議事要旨、利下げ論から利上げ警戒へ軸足移す

4月FOMC議事要旨では、インフレが2%目標を上回り続ける場合、追加利上げが必要になるとの見方が広がっていることが示されました。

エネルギー価格や地政学リスクによる物価圧力が背景にあり、従来の利下げバイアスを弱めるべきだという意見も増えています。

今回の会合はパウエル議長の最後の会合であり、今後はウォーシュ新議長の下で、より分裂したFOMC運営が始まります。

市場では、利下げ再開よりも「当面高金利、場合によっては再利上げ」というシナリオを意識せざるを得なくなっています。

株式市場にとっては、金利低下を前提にしたバリュエーション拡大が難しくなる一方、景気が崩れない限りAI・大型テック主導の選別相場は続きやすい構図です。

日本の個人投資家目線では、米国株を全面的に買うというより、金利上昇耐性のある高収益企業と、金利敏感な高PER銘柄を分けて見る必要があります。

Nvidia決算目前、AI相場は再び市場全体の主役に

20日の米国株は、Nvidia決算を前に半導体株が買われ、S&P 500とNasdaqの反発を主導しました。

Reutersによると、Nvidia決算後の株価変動について、オプション市場は時価総額約3,550億ドル規模の上下動を織り込んでいます。

これは単なる一企業決算ではなく、AI向け設備投資、データセンター需要、半導体サプライチェーン全体への評価を左右するイベントです。

一方で、競争環境やAI投資の採算性、電力・インフラ・資本コストの上昇も無視できません。

足元の株高は「AI成長が金利上昇を上回る」という前提に支えられており、決算でその前提が補強されるかが焦点です。

市場スタンスとしては、AI関連を完全に外すリスクもありますが、決算直後のボラティリティはかなり大きく、短期売買ではポジションサイズ管理が重要です。

Targetが見通しを上方修正、米消費の強さと脆さが同時に浮上

Targetは20日、年間売上成長見通しを引き上げましたが、同時に消費者がなお圧迫されているとの慎重な見方も示しました。

株式市場では、Target株がマクロ環境への警戒から下落し、消費関連株の中でも明暗が分かれました。

これは昨日のHome Depot決算と同様、米消費が一枚岩ではないことを示しています。

必需品・低価格・会員制・オンライン効率化に強い企業は相対的に底堅い一方、裁量消費や大型支出には慎重さが残っています。

インフレと金利が高止まりする局面では、売上成長だけでなく、値上げ余地、在庫管理、粗利率、低所得層の購買力が重要になります。

米国株を見るうえでは、消費関連を「景気敏感」と一括りにせず、客層・価格帯・商品構成で分解する局面です。

欧州37行がユーロ建てステーブルコイン連合、ドル支配に対抗

欧州の銀行連合によるユーロ建てステーブルコイン計画に、新たに25行が参加し、参加金融機関は15カ国・37行に拡大しました。

ABN Amro、Rabobank、Sabadell、Bank of Ireland、Nordeaなどが加わり、Amsterdam拠点のQivalisを通じて構想が進められます。

狙いは、米ドル建てステーブルコインが支配するデジタル決済・暗号資産インフラに対して、欧州主導の選択肢を作ることです。

現状ではTetherやCircleのドル建てステーブルコインが圧倒的で、ユーロ建ての利用はまだ小規模です。

それでも、銀行が本格的に参入することで、将来の資産トークン化、決済、オンチェーン金融の制度設計に影響が出る可能性があります。

短期的な相場材料というより、中期的には「ドル覇権」「銀行と暗号資産の境界」「欧州金融インフラの主権」というテーマとして注目すべきニュースです。