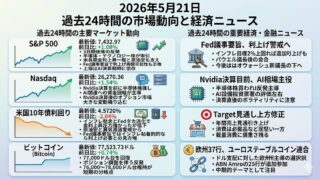

2026年5月20日 過去24時間の市場動向と経済ニュース

過去24時間のマーケット・ダイジェスト

S&P 500

S&P 500はご提示値ベースで7,353.61、前日比-0.67%でした。米10年債利回りが一時4.687%まで上昇し、成長株の将来利益を割り引く金利が上がったことが重しになりました。イラン情勢をめぐる停戦・再攻撃リスクが残り、原油高によるインフレ再燃懸念も株式の利益確定を誘いました。

ナスダック指数

ナスダックは25,870.71、前日比-0.84%と、主要指数の中でやや大きく下げました。高金利に弱いテクノロジー株・通信サービス株が指数の主な押し下げ役となり、AI関連株にもNvidia決算前の警戒感が出ました。半導体株は下げ渋った一方、ソフトウェアや高バリュエーション銘柄には金利上昇の圧力が残りました。

米国10年債利回り

米国10年債利回りは4.6670%、前日比+0.95%でした。Reutersベースでは10年債利回りは4.667%近辺まで上昇し、30年債利回りも5.197%と19年ぶりの高水準を付けました。背景には、イラン戦争に伴う原油高が長引くとの見方、インフレ期待の再上昇、そして新FRB体制が利上げに傾く可能性の再評価があります。

ビットコイン

ビットコインはご提示値ベースで76,931.02ドル、前日比-0.14%と小幅安でした。株式市場ほど大きく崩れたわけではありませんが、米長期金利の上昇とドル高はリスク資産全般に逆風です。CoinDeskは、半減期サイクル上の弱含み局面がまだ続く可能性にも触れており、短期的にはマクロ環境と暗号資産ファンドフローの悪化が上値を抑えやすい局面です。

過去24時間の重要ニュース

米長期金利が再び市場を圧迫、イラン情勢と原油高がインフレ不安を増幅

5月19日の最大の市場テーマは、株式よりもむしろ債券市場でした。米10年債利回りは4.667%近辺、30年債利回りは一時5.197%と19年ぶりの水準まで上昇し、株式市場のバリュエーションを直接圧迫しました。背景には、イラン情勢をめぐる停戦期待と再攻撃リスクが交錯し、原油価格がなお高止まりしていることがあります。Reutersによると、Trump大統領はイラン攻撃をいったん見送った一方で、再攻撃の可能性にも言及しており、市場は「本質的な停戦」が見えないことを嫌気しました。金利上昇はドル高にもつながり、株式・金・暗号資産を含む広いリスク資産に重しとなっています。投資家目線では、単なる地政学ヘッドラインではなく、「原油高→インフレ→FRB利上げ再織り込み→長期金利上昇」という連鎖が主戦場になっています。

Googleが検索と企業AIを全面刷新、AI相場は「モデル価格」と「計算資源」の競争へ

Googleは5月19日のI/O開発者会議で、AIエージェントを検索ボックスに直接組み込み、Gemini 3.5 Flashや次期3.5 Proなどを発表しました。CEOのSundar Pichai氏は、AI機能を使うユーザーほど検索利用が増えると述べ、検索広告モデルへのAI統合を前面に出しました。企業向けでは、上位AI Ultraプランを月250ドルから200ドルに下げ、開発者向け100ドルプランも投入し、OpenAIやAnthropicに対して価格競争を仕掛けています。さらにGoogleとBlackstoneは、TPUを使うAIクラウド新会社を作り、Blackstoneが初期5億ドルではなく50億ドル規模のエクイティを投じて500MWのデータセンター能力を2027年に稼働させる計画です。これはAI相場が、アプリやモデルの優劣だけでなく、電力・データセンター・専用チップ・資本コストの競争に移っていることを示します。Nvidia決算前の市場にとっては、AI需要の強さと同時に、専用チップやクラウド競争の構造変化を読む材料です。

Home Depot決算が映す米消費の二極化、大型リフォーム需要はなお鈍い

Home Depotは5月19日、2026年度第1四半期売上高が417.7億ドル、調整後EPSが3.43ドルと市場予想を小幅に上回った一方、住宅関連需要の弱さも示しました。既存店ベースでは平均客単価が2.2%上昇した一方、取引件数は前年比1.3%減り、物価上昇で売上は支えられても数量面の勢いは乏しい構図です。同社は、住宅価格の高さ、住宅ローン金利、インフレ、イラン戦争に伴う燃料コスト上昇が、大型リフォーム需要を抑えていると説明しています。プロ向け事業への投資が下支えになっているものの、個人家計の大口支出には慎重さが残ります。今週はLowe’s、Target、Walmartの決算も続くため、米消費が「生活必需品は堅いが裁量支出は鈍い」という形なのかを確認する週になります。株式市場にとっては、インフレと高金利が企業収益だけでなく、実需にも効き始めているかを見る材料です。

日本GDPが予想上振れ、日銀利上げ観測と円相場に再び焦点

日本の2026年1〜3月期GDPは年率2.1%増となり、市場予想を上回りました。Reutersは、この結果が6月の日銀利上げ期待を支える材料になったと伝えています。もっとも、同時にイラン戦争によるエネルギー価格上昇が日本経済の先行きに影を落としており、成長率の上振れをそのまま強気材料として読むには注意が必要です。グローバル市場では米長期金利上昇がドル高を招き、ドル円は159円台まで円安方向に振れました。日本側で利上げ観測が強まっても、米金利の上昇幅が大きい局面では円高要因が相殺されやすい構図です。日本株・円・JGBを見る投資家にとっては、「日銀利上げ」だけでなく、「米長期金利」「原油高」「補正予算による財政懸念」をセットで見る必要があります。