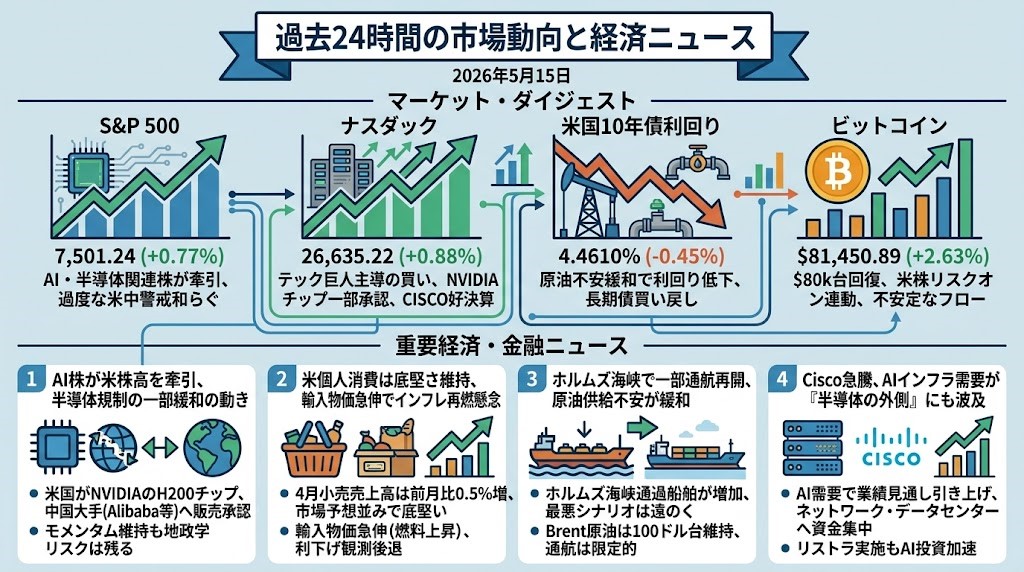

2026年5月15日 過去24時間の市場動向と経済ニュース

過去24時間のマーケット・ダイジェスト

S&P 500

S&P 500は7,501.24、前日比+0.77%で上昇しました。米中首脳会談をめぐる過度な警戒がいったん和らぎ、AI・半導体関連を中心に買いが広がったことが主因です。もっとも、輸入物価の上振れや高止まりする金利への警戒は残っており、上昇は「AI主導のリスクオン」と「インフレ再燃懸念」が併存する形です。

ナスダック指数

ナスダック指数は26,635.22、前日比+0.88%で上昇しました。NvidiaのH200チップ対中販売を米国が一部承認したことや、Ciscoの好決算・AI投資シフトが、テック株全体の支援材料になりました。ただし、半導体株の中でも銘柄間の差は大きく、AI関連の一部大型株に物色が集中する相場という見方も必要です。

米国10年債利回り

米国10年債利回りは4.4610%、前日比-0.45%と小幅低下しました。前日までのインフレ警戒による金利上昇から、原油供給不安の一部後退や押し目買いで長期債に買い戻しが入りました。一方、輸入物価の上振れやFRBの利下げ観測後退は続いており、金利低下を「金融環境の緩和」とまでは見にくい状況です。

ビットコイン

ビットコインは81,450.89ドル、前日比+2.63%で上昇しました。米株市場でのAI関連主導のリスクオン地合いが暗号資産市場にも波及し、BTCは8万ドル台を回復しています。一方で、米インフレ再燃による高金利長期化懸念や、ETF資金フローの不安定さは引き続き重しです。短期的には株式市場との連動性が高まっており、マクロ環境次第で値動きが大きく振れやすい状況が続いています。

過去24時間の重要経済・金融ニュース

AI株が米株高を牽引、米中会談の陰で半導体規制に一部緩和の動き

米国株はAI・半導体関連を中心に上昇し、S&P 500とナスダックは高値圏を更新しました。焦点は、米国がNvidiaのH200チップについて、中国の一部大手企業向け販売を承認したことです。対象にはAlibaba、Tencent、ByteDance、JD.comなどが含まれると報じられています。ただし、実際の出荷はまだ進んでおらず、中国側は米国製チップへの依存や安全保障上の懸念から慎重姿勢を崩していません。市場はこれを「米中テック摩擦の緩和」と受け止めて買いましたが、実態としては商業取引の再開というより、首脳会談に合わせた政治的シグナルに近い面があります。投資家目線では、AI株のモメンタムはなお強い一方、輸出規制・中国需要・地政学が同時に絡むため、Nvidia周辺のニュースには引き続き振れ幅が出やすい局面です。

米個人消費は底堅さ維持、輸入物価急伸でインフレ再燃懸念は消えず

米4月小売売上高は前月比0.5%増と市場予想並みで、個人消費の底堅さを示しました。コア小売売上高も0.5%増となり、消費が急失速しているわけではないことが確認されました。一方で、輸入物価は前月比1.9%上昇し、前年比では4.2%上昇と、2022年以来の大きな伸びになりました。燃料価格の上昇が主因で、イラン情勢とエネルギー価格が米国内インフレに波及している構図です。株式市場にとっては、消費の強さは企業業績にプラスですが、FRBの利下げ余地を狭めるという意味ではマイナスです。したがって、今回のデータは「景気は悪くないが、金利も下がりにくい」という、株にはやや扱いにくい内容です。

ホルムズ海峡で一部船舶の通航再開、原油市場の緊張はいったん緩和

原油市場では、ホルムズ海峡を通過する船舶が一部増えたことで、供給途絶への過度な警戒がやや後退しました。ロイターによると、イラン国営メディアは約30隻が海峡を通過したと報じ、これを受けて原油価格は大きく崩れないまでも上値が抑えられました。中国船や日本関連タンカーの通航も確認されており、各国が外交ルートを通じてエネルギー輸送の確保を急いでいます。ただし、戦前の通航量にはまだ遠く、通航再開は限定的です。Brent原油は100ドル台にとどまっており、エネルギーインフレのリスクは完全には消えていません。市場にとっては、原油急騰の最悪シナリオはいったん遠のいたものの、インフレ・金利・企業コストを通じた圧力はなお残る、という位置づけです。

Cisco急騰、AIインフラ需要が「半導体の外側」にも波及

Cisco株が大幅上昇し、AI関連投資の裾野が半導体メーカーだけでなく、ネットワーク機器やデータセンターインフラにも広がっていることを示しました。同社はAI需要を背景に売上見通しを引き上げる一方、約4,000人の人員削減を含む再編策も打ち出しました。市場は、コスト削減よりもAI向けネットワーク機器、光通信、セキュリティ、専用シリコンへの資源集中を好感しました。CiscoはAIデータセンター向けのスイッチやルーターを供給しており、AI投資ブームの二次的な受益銘柄として再評価されています。これは、AI相場がNvidia一極集中から、電力・通信・冷却・ネットワークといった周辺インフラへ広がる可能性を示す動きです。ただし、人員削減を伴う成長投資であるため、雇用面ではAIによる企業再編圧力も同時に強まっていると見ておく必要があります。