こんにちは、AI TRUSTです。

先週の後半、香港、マカオを2泊3日しましたが、本当に円安がひどいです。

今のタイミングで日本人は海外旅行をして円安を実感しなければ、何が起こっているかを実感しなければ、将来本当に大変なことになるだろうなと改めて感じさせられました。

娘たちの将来の年金を作る!! 生前贈与としても非常に効果的

自分には二人の娘がおり、現在29歳と30歳です。娘達への相続というのは彼女達が中学生・高校生の段階で説明もし、一部を実行しています。

上の娘は積極的に投資も様々行っていますが、下の娘は残念ながらお金のことには無頓着です。姉妹でも全く性格が違います。

そんな娘達に将来にまとまった資産を渡した時にどうなるのか?下の娘は将来の設計・計算することもなく、無意味に使ってしまうのではないかとずっと心配でした。

そこで考えたのが今回の積立保険でした。

働いている時点では毎月の給与で生活を補えば良いわけで、将来働かなくなった時のインカムが安定的に入ってくれば、本人にとっても、親としても非常に安心です。

これは非常に合理的で一番良い方法ではないかと考えたわけです。

月間1,000USDを5年間、総額6万ドルで36年間運用すると・・?

今回は月間1,000USDを5年間、総額6万ドル払うタイプで加入しました。30歳の娘の場合、65歳で受け取ると、20年にわたって年間30,000ドルの受け取りです。

36年後からの受け取りの場合、20年にわたって年間32,000ドルになり、1年ずらすだけで年間受取額が2,000ドル違いますので、圧倒的にこちらが有利でした。

日本円で月387,000円の年金が受け取れた上で、解約時には45,967ドル受け取れます。

日本の厚生年金は月額20万円程度かと思いますが、これから先、少子高齢化で受給者が増える中で、負担者がどんどん減っていくわけですから、まともな年金は先々は期待できないと思います。

生前贈与の非課税枠は年間110万円ですので、これを少しオーバーすることになりますが、110万円については枠内ですので、生前贈与として非常に有効な方法になります。

円安になればなるほど受取額は大幅に増える

さらに今後円安が進めば、受け取るUSドルの価値は円換算ではさらに高まることになります。

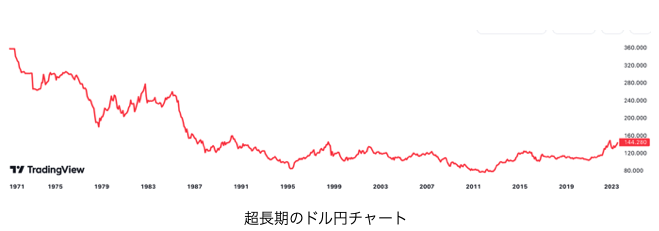

現在ドル円は145円程度まで円安が進んでいますが、衰退する日本の将来を考えれば、200円、240円という円安も十分に遠くない先にはあり得ると思いますし、それ以上の円安になっていることも十分に考えられます。

仮に200円の円安になっていれば、387,000円の月額受取は533,800円になります。

仮に240円の円安になっていれば、387,000円の月額受取は640,550円になります。

現実的に長期的な円安が続くと考えるのは妥当

” そんな円安など考えられない!! ”

そう思われる人も多いかと思いますが、1970年台初頭のドル円は360円だったのです。日本の経済が発展する中で円という通貨は強くなっていったのです。

今は全く反対の状況になり、日本という国は残念ながら衰退しているのです。経済力も国力も世界各国と比較して毎年順位を確実に落としているのです。

今は全く反対の状況になり、日本という国は残念ながら衰退しているのです。経済力も国力も世界各国と比較して毎年順位を確実に落としているのです。

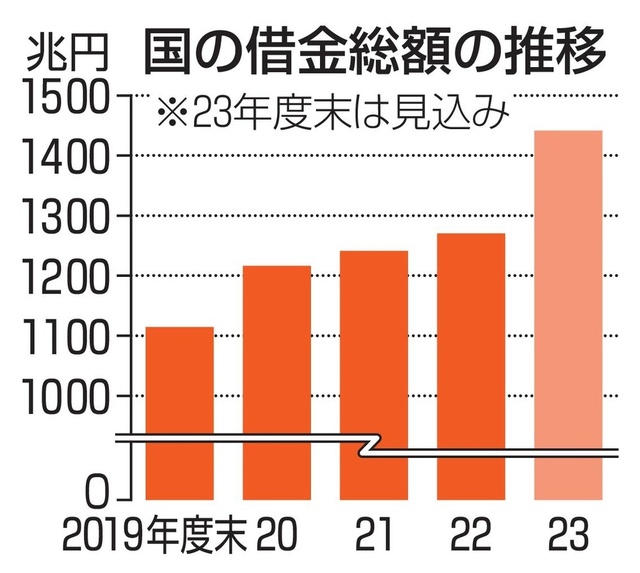

そして、世界でダントツに借金が積み上がっており、インフレが続く中でも金融政策を変更することもできないのです。現実的にこれらの点を考えれば、長期的な円安が続くと考えるのは妥当なのです。

日本の厚生年金、国民年金は為替リスクに関しては一切加味されていませんから、円の価値が大きく下落した時には、たとえ日本国内に住んでいるとしても、物価上昇への耐性がないのです。

今回、香港の積立生保で子供達の年金を作った理由の一つが、為替変動リスクに対して耐性を持つ自己年金が必要だと考えたからなのです。

海外の本人の銀行口座で将来受け取りを行いますが、キャッシュカードで世界中で引き出しでき、ネットバンクで送金もできます。日本から完全に分別した仕組みで資産を作り、渡してあげられるわけです。

子供が小さいほど、圧倒的に大きな安心を作ってあげられる

そして、何よりも、お金や投資の知識や理解が低い人間に、まとめて資産を一度に渡すとお金の使い方を間違えますから、この方法の方がずっと本人にとっても、贈与する側にとってもウィンウィンだと改めて思いました。

会社を経営していて子供がいる人であれば、この方法は凄く良い方法だと思います。

サラリーマン世帯であっても、子供がまだ小さければ小さいほど、経過年数の長さで複利が効いてきますので、額が小さくても、先々圧倒的に大きな安心を作ってあげられると思います。

月額250ドルといった少額で入れるプランもありますので、次週のメルマガではこの辺りのシミュレーションも生命保険会社から出してもらいアップしたいと思います。

かなりヤバい状況・・・円安・円負けを海外に出て実感しなければ今の危機が理解できない!

皆さんに是非、今年の夏に体験して頂きたいことがあります。

今の円安のタイミングで海外旅行を絶対にしてみてください。気軽に数日でいける韓国、台湾、香港、マカオあたりで十分です。

なぜ今のタイミングで海外旅行に行くべきなのか?円安というのがどういうことなのかを今実感しなければ、今ある本当の危機、リスクが理解できないからなのです。

マカオのレストランの値段の高さに驚愕!!

今回のマカオでは、夕食はマカオに住んでいた時によく通っていた金悦軒という火鍋が美味しい店に行きました。今回は海鮮を含めた中華を頂きました。

料理の種類は6種類か7種類、5人で最初はビールを飲んだ後にウイスキーをボトルでオーダーしました。締めて金額は6,000HKDほどで、日本円で11万円を超える程度です。

以前にマカオに住んでいた時よりも大きく価格は上昇しました。

インフレ*円安で、日本円換算だと以前の倍程度になったように思います。

それでも店はほぼ満員で大賑わいです。どこのテーブルでも巨大なタラバガニや刺身の盛り合わせを食べています。普通のマカオ人の家族がこの価格の食事を普通にとっているのです。

一人:22,000円のディナーというのは普通の日本人の感覚であれば、何かの記念日でなければなかなか使えない金額だと思います。

一人:22,000円のディナーというのは普通の日本人の感覚であれば、何かの記念日でなければなかなか使えない金額だと思います。

この金額をごく普通のマカオ人の家族が大勢来てディナーを食べているのです。マカオでの物価上昇もあるでしょうが、食材の価格も各国での奪い合いで高騰が続いているからです。

食料品は世界で今まで以上に奪い合いになる

中国人も普通にお刺身、お寿司を食べるようになっています。そして、世界の先進国でも同様にお寿司が大流行しています。食料品は世界で今まで以上に奪い合いになっていきます。

高級和牛、マグロ、蟹などの高級食材は経済が強い国、為替の強い国にどんどん買われていき、普通の日本人の食卓にはなかなか並ばない日が来るのではないかと今回は改めて感じさせられました。

そして、世界で食材の奪い合いが起こる中で、日本国内の飲食店での値上げも継続的に続いていくと考えるべきでしょう。

日本のインフレは確実に続き、さらに上昇するリスクがある

今までは顧客離れリスクを考えて、店舗もできるだけ値上げを行わない経営を続けてきました。しかし、今は人手不足も圧倒的であり、円安の中でインバウンド顧客はさらにこの後大きく伸びます。

ちなみに今中国人旅行者がまだ日本に少ないのは、日本渡航のビザには年収50万元、約1,000万円以上の年収が無ければビザが降りないためなのです。今後これが緩和されれば大量の中国人旅行者が日本を訪れます。

インバウンド旅行者の大きな需要が見込めることで、飲食店だけでなく、ホテル、旅館もその需要に合わせた強気の値段設定を行うようになります。

日本のインフレは確実に続き、さらに上昇するリスクがあるということです。

このような中でも政策を変えられない日銀

中央銀行の一番の役割のひとつはインフレを抑えることにあります。欧米各国は高いインフレが続く中で、インフレを抑えるために利上げを行いました。

現在、アメリカのインフレ率と日本のインフレ率は変わらない程度まで来ていますが、アメリカは積極的に利上げを行い続けましたが、日本はゼロ金利、マイナス金利の呪縛に縛られ続けています。

膨れ上がった借金、積み上がった日銀の国債の問題があり、利上げしたくてもできないのが実態です。

膨れ上がった借金、積み上がった日銀の国債の問題があり、利上げしたくてもできないのが実態です。

この状況を冷静に俯瞰してみると、日本円資産以外に資産を分散させるというのが当たり前に重要なことですし、さらに言えば一時的でも海外に住むという選択肢が重要なのです。

タイに住んでいる中で、タイの物価も以前と比較して高くなっていますが、それでもアジアの国の中では物価の安い国の一つです。

香港・マカオを訪れたときに、物価高、インフレを改めて実感することが今回できました。

” 定期的に他国の状況を肌で感じなければいけない!”

これは本当に非常に重要なことだと思います。皆さんも是非今年の夏に実践してみてください。