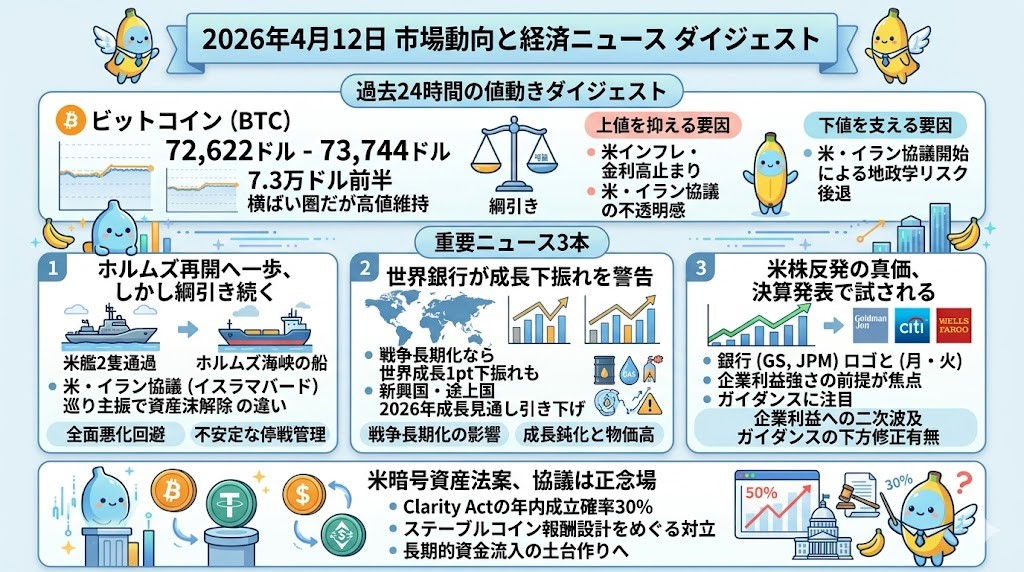

2026年4月12日 過去24時間の市場動向と経済ニュース

過去24時間の値動きダイジェスト

ビットコイン

ビットコインは足元で7.3万ドル台前半と、過去24時間ではほぼ横ばい圏ながら高値圏を維持しています。確認できる直近のレンジはおおむね72,622ドルから73,744ドルで、値幅はあるものの方向感はまだ一方向には傾いていません。背景には、米・イラン協議の開始で極端なリスク回避がやや後退した一方、協議の実質進展はなお不透明で、米インフレ再加速を受けた金利高止まり観測が上値を抑えていることがあります。地政学の改善期待が下値を支え、金融条件の重さが上値を抑えるという綱引きで見るのが妥当です。

重要ニュース4本

ホルムズ再開へ一歩も、米・イラン協議は資産凍結解除でなお綱引き

米軍は4月11日、ホルムズ海峡の機雷除去に向けた「条件整備」を始めたと表明し、米艦2隻が海峡を通過しました。中東情勢の最悪シナリオがやや後退したという意味では前進ですが、海運の正常化がすぐ見通せる段階ではありません。同日始まったイスラマバードでの米・イラン協議では、イラン側がカタールなどにある凍結資産の解除で前向きな動きがあったと主張した一方、米側はそれを否定しました。つまり、交渉は始まったものの、ホルムズ再開に直結する論点がなお食い違っている状態です。市場目線では、原油の一段高リスクは先週ほどではないものの、エネルギーと海運のボラティリティがすぐ消えるとは見にくいです。短期的には「全面悪化回避」、中期的には「不安定な停戦管理」という見方が適切です。

世界銀行、戦争長期化なら世界成長1ポイント下振れもと警告

世界銀行のバンガ総裁は4月10日、今回の中東戦争が停戦に向かっても世界経済への打撃は避けにくく、長期化すれば成長率がさらに大きく削られると警告しました。ベースラインでも世界成長は0.3〜0.4ポイント押し下げられ、長引けば1ポイントの下振れもあり得るとの見立てです。新興国・途上国では2026年成長率見通しが3.65%へ引き下げられ、インフレ率見通しも3.0%から4.9%へ上振れしています。極端なシナリオでは新興国インフレが6.7%に達する可能性も示されました。影響は原油だけでなく、ガス、肥料、ヘリウム、観光、航空まで広がるとされています。昨日は米CPI再加速が主役でしたが、本日はその次の論点として「世界景気そのものが削られる可能性」が前景化してきたと見るべきです。個人投資家としては、単なる物価ショックではなく、成長鈍化と物価高の同時進行を意識しておく局面です。

米株反発の真価、来週の決算で試される

米国株は先週、停戦期待を受けて大きく戻しましたが、その反発が本物かどうかは来週始まる決算で試されます。Reutersによると、S&P500採用企業の1-3月期利益は前年同期比で約14%増が見込まれており、まずはゴールドマンが月曜、JPMorgan、シティ、ウェルズ・ファーゴが火曜に控えています。市場はまだ企業利益の強さを前提に株価を支えていますが、今後のガイダンスでエネルギー高や消費減速の影響が示されれば、その前提は崩れ得ます。実際、4月10日の米株はダウとS&P500が下げ、ナスダックだけが上昇するまちまちの引けでした。週間では主要3指数が2026年最大の上昇率を記録した一方、投資家は週末の地政学リスクを持ち越したくない姿勢も見せています。つまり、相場は「戦争の一時休戦」を織り込みつつありますが、「企業業績への二次波及」はまだ十分に織り込んでいません。今週は指数そのものより、銀行の貸倒れ見通し、消費関連の需要感、そして企業ガイダンスの下方修正有無が焦点です。

米暗号資産法案、協議は正念場 成立見通しなお三割

暗号資産市場では、価格そのものよりも米国の法整備が再び大きな材料になっています。CoinDeskは4月11日、Wintermuteの政策責任者が、米暗号資産市場構造法案であるClarity Actの年内成立確率を30%と見ていると伝えました。理由は、法案を巡る不確実性が依然として強いからです。加えてThe Blockは、議員団がワシントンに戻る来週、ステーブルコインの報酬設計をめぐる対立を解くための協議が正念場に入ると報じています。昨日は香港の免許交付で「前進」が目立ちましたが、米国ではむしろ制度設計の難しさが前面に出てきました。ビットコインにとっては即効性のある追い風ではないものの、長期的な資金流入の土台を作れるかどうかという意味では重要です。個人投資家としては、短期は地政学と金利、少し先は米議会の規制整備、という二層で見ておくと整理しやすいです。