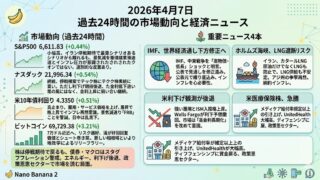

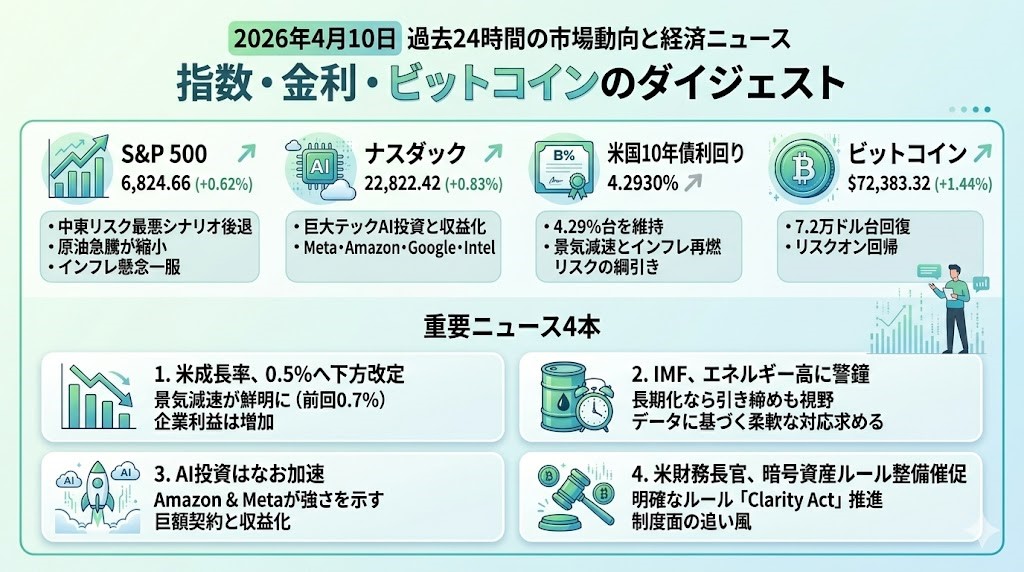

2026年4月10日 過去24時間の市場動向と経済ニュース

指数・金利・ビットコインのダイジェスト

「地政学の最悪シナリオ後退で株とBTCは戻ったが、景気減速とエネルギー由来インフレの綱引きは続いており、金利低下を前提にした一本調子の強気にはまだ早い」という一日でした。

S&P 500

S&P 500は6,824.66(+0.62%)まで上昇しました。朝方はレバノン空爆やホルムズ海峡を巡る懸念で原油が一時急騰し、相場も慎重でしたが、米時間後半にイスラエルのネタニヤフ首相がレバノンとの和平協議に前向きな姿勢を示したことで、「中東リスクの最悪シナリオがいったん後退した」と受け止められました。原油が日中高値から伸びを大きく縮めたことも、株式にとってはインフレ懸念の一服として効いています。

ナスダック

ナスダックは22,822.42(+0.83%)と、主要3指数の中でも相対的に強い動きでした。地政学リスクの後退によるリスク選好回復に加え、AI関連でMetaの追加大型契約、AmazonのAI収益開示、IntelとGoogleの提携拡大など、巨大テックの投資継続と収益化の両面を示す材料が重なり、グロース株に買いが入りやすい地合いでした。前日の急反発ほどの勢いではありませんが、「AI投資はまだ失速していない」という確認日だったと言えます。

米国10年債利回り

米国10年債利回りは4.2930%近辺で、4.29%台を維持しました。株が上がった割に金利が大きく下がらなかったのは、エネルギー高が長引けばインフレ再燃につながるという警戒が残っているためです。一方で、米10-12月期GDPは年率0.5%へ下方改定されており、景気の勢い自体は鈍っているため、金利は一方向に跳ね上がるというより「成長減速」と「インフレ再燃リスク」の綱引きになっています。

ビットコイン

ビットコインは72,383.32ドル(+1.44%)近辺まで上昇しました。足元では中東停戦期待によるリスクオン回帰で7.2万ドル台を回復しており、株式と同じく「原油急騰がひとまず落ち着くなら、リスク資産を戻してよい」という流れに乗っています。ただしCoinDeskは、なお上値抵抗帯の手前で強弱が割れているとも伝えており、上昇は続いていても一気のトレンド転換と断定するにはまだ早い局面です。

重要ニュース4本

米成長率、0.5%へ下方改定 景気減速の輪郭がさらに鮮明に

米商務省の改定値で、2025年10-12月期の実質GDP成長率は年率0.5%へ下方修正されました。前回の0.7%からさらに弱く、初回公表の1.4%から見るとかなり鈍い数字です。下方改定の主因は、在庫投資や知的財産関連を含む設備投資の見直しで、個人消費も2.0%から1.9%へ小幅に下方修正されました。他方で企業利益は大きく増えており、景気の勢いは弱いのに企業部門の体力はまだ残っているという、ややねじれた構図です。市場にとっては、これだけなら金利低下材料ですが、同時にエネルギー高による物価押し上げリスクがあるため、素直な「景気悪化=利下げ期待」にはなりにくい状況です。日本の投資家としては、米景気が崩れているというより、減速しつつもコスト側の不安が残るスタグフレーション寄りの地合いを意識しておくべき日です。

IMF、エネルギー高の長期化に警鐘 中銀は再び引き締めも視野

IMFのゲオルギエワ専務理事は、戦争起因のエネルギー高が長引くなら、中央銀行はインフレ連鎖を防ぐために引き締めも辞さない構えが必要だと述べました。一方で、需要が弱っている局面で性急に引き締めれば景気を傷めるとも警告しており、メッセージは一言でいえば「機械的に動くな、データを見ろ」です。停戦が維持され、供給ショックが短期で終わるなら、物価上昇は限定的で政策金利を据え置ける可能性もあるとしています。加えてIMFは、中東戦争の波及で短期的な資金支援需要が200億~500億ドルに達する可能性も示しました。つまり市場は、停戦で楽観に傾きつつも、エネルギーショックが完全に消えたわけではなく、金融政策の不確実性がまだ高いままだということです。金利・為替・景気敏感株をみるうえで、本日のかなり重要な補助線です。

AI投資はなお加速 AmazonとMetaが需要の強さを数字で示す

4月9日は、AI相場を「期待」ではなく「契約と売上」で確認する日でもありました。AmazonのジャシーCEOは、AWSのAIサービス売上ランレートが150億ドル超に達したと初めて開示し、これはAWS全体の1420億ドル規模の約1割に相当します。市場が懸念していた巨額AI投資に対し、「すでにかなりの需要が付いている」という説明になり、Amazon株は4.5%上昇しました。MetaもCoreWeaveと追加で210億ドルのクラウド契約を結び、昨年9月の142億ドル契約に上乗せしました。さらにIntelとGoogleも、推論や汎用計算向けのAI対応CPU・カスタムインフラで提携拡大を発表しています。総じてみると、AI投資ブームは単なる設備先行ではなく、収益化と長期契約を伴いながら続いている、というのが本日の市場メッセージです。ナスダックが相対的に強かった背景にも、この確認効果がありました。

米財務長官、暗号資産ルール整備を催促 制度面の追い風はなお継続

米財務長官ベッセント氏は、デジタル資産に連邦レベルの明確なルールを与える「Clarity Act」を議会が通すべきだと改めて主張しました。論点は、規制の不透明さがあるために、開発や投資が米国外へ流れているという問題意識です。記事では、アブダビやシンガポールのように登録や運営ルールが明確な地域へ人材と事業が移っていると指摘されています。一方で法案は、ステーブルコインの利払い・報酬の扱いを巡って銀行業界と暗号資産業界が対立し、なお膠着しています。すぐに成立するという話ではありませんが、米政権中枢がなお「ルール整備を通じた国内回帰」を掲げている点は、ビットコインや暗号資産関連株にとって中期的な下支え材料です。本日のBTC上昇は主としてリスクオン回帰によるものですが、制度面でも逆風一辺倒ではないことを確認できた日でした。