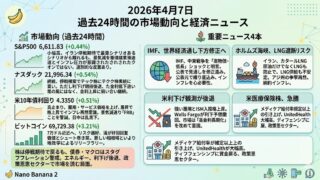

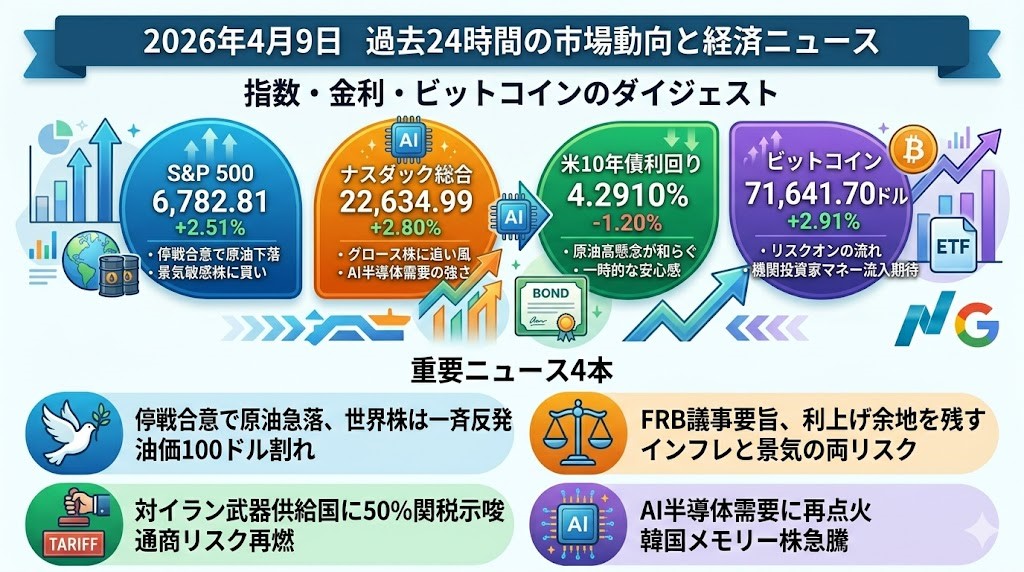

2026年4月9日 過去24時間の市場動向と経済ニュース

指数・金利・ビットコインのダイジェスト

S&P 500

S&P 500は6,782.81で引け、前日比+2.51%でした。米国とイランの2週間停戦合意を受けて原油が100ドルを割り込み、エネルギー高による景気悪化懸念がいったん後退しました。その結果、旅行、工業、銀行などの景気敏感株を中心に買い戻しが広がり、指数全体を押し上げています。もっとも、停戦の持続性にはなお不透明感があり、この上昇は「最悪シナリオの巻き戻し」の色合いが強いです。

ナスダック総合

ナスダック総合は22,634.99で引け、前日比+2.80%でした。原油急落と長期金利低下がグロース株の追い風となり、半導体や大型テックに買いが戻りました。加えて、サムスンの強い業績見通しを受けてSKハイニックスが急騰し、AI向けメモリー需要の強さが改めて意識されています。金利低下でバリュエーション面の重石がやや軽くなったうえ、AI投資テーマそのものはまだ崩れていない、という反応です。

米10年債利回り

米10年債利回りは4.2910%で、前日比-1.20%でした。

停戦合意で原油高の長期化懸念がやや和らぎ、安全資産としての国債に買いが入り、利回りは低下しました。

ただ、FRB議事要旨では一部当局者が利上げの可能性にも言及しており、油価も戦前水準までは戻っていません。

そのため、金利低下はあくまで一時的な安心感の反映であり、「大幅な利下げ再開」を織り込む動きにはまだなっていません。

ビットコイン

ビットコインは71,641.70ドルで、前日比+2.91%でした。

中東停戦を受けたリスクオンの流れに乗り、一時は72,841ドルまで上昇して3週間ぶり高値を付けています。

加えて、モルガン・スタンレーのビットコインETFがこの日から取引を開始し、初日に約3,390万ドルを集めたことも支援材料になりました。

地政学リスクの後退と機関投資家マネー流入期待が、同時に価格を押し上げた形です。

重要ニュース4本

停戦合意で原油急落、世界株は一斉反発

米国とイランが2週間の停戦で合意し、ホルムズ海峡の通航正常化期待が一気に広がりました。これを受けて原油は100ドルを割り込み、株式市場ではエネルギー高ショックの巻き戻しが進みました。

欧州ではSTOXX600が1年ぶりの大幅高となり、旅行、工業、銀行が主導して上昇しています。米国でもS&P500、ナスダックともに大きく反発し、リスク資産全般に買い戻しが入りました。

ただし、レバノンへの攻撃継続など、停戦の耐久性にはなお疑問が残ります。市場は「平和が来た」と見ているというより、「最悪のエネルギー遮断シナリオが少し遠のいた」と受け止めています。投資家としては、油価の戻りとホルムズ海峡の実際の物流回復を次の確認ポイントとして見る局面です。

FRB議事要旨、利上げ余地を残す

4月8日に公表された3月FOMC議事要旨では、インフレが高止まりするなら利上げも選択肢になり得るとの認識が前回より広がっていました。中東戦争による原油高が続けば、エネルギー価格の上昇がコアインフレに波及しかねないという警戒です。

一方で、戦争長期化が成長と雇用を傷めるなら利下げが必要になるという見方も併存しています。つまりFRBは、インフレと景気悪化の両リスクを同時ににらむ、かなり扱いにくい局面に置かれています。

停戦で市場はやや安心しましたが、議事要旨は「だからすぐ緩和」という話ではないことを確認させました。実際、利下げ期待はいったん戻ったものの、年内の金融政策パスはなお不安定です。

相場目線では、株高の裏で金利観はまだ固まっていない、と見るのが自然です。

対イラン武器供給国に50%関税示唆、通商リスク再燃

トランプ大統領は4月8日、イランに武器を供給する国からの輸入品に対し、50%の関税を即時に課すと表明しました。名指しは避けたものの、市場では主に中国とロシアへの警告として受け止められています。停戦が成立した直後にもかかわらず、軍事面の緩和がそのまま通商面の緩和につながらないことを示した格好です。しかも、今回は対イラン抑止を名目に、再び関税を外交カードとして使う姿勢が鮮明になりました。

米中関係は直近で「安定維持」ムードも出ていましたが、この種の発言はそれを簡単に揺らします。半導体、資源、工業製品など、対中サプライチェーンの広い範囲で再びヘッドライン・リスクが意識されそうです。投資家にとっては、中東停戦で安心しつつも、次のボラティリティ源が通商政策に移る可能性を警戒すべき局面です。

AI半導体需要に再点火、韓国メモリー株が急騰

韓国市場では、サムスン電子の強い業績見通しを受けてSKハイニックス株が15%上昇しました。サムスンはAIインフラ需要を背景に、四半期営業利益が8倍超になる見通しを示しています。

これを受けて、DRAMやNANDの価格上昇が想定以上に続くとの見方が強まりました。AI相場は足元で政策リスクや中東情勢に振られていましたが、実需の強さはなお健在というメッセージです。米大型テックの設備投資ストーリーに対しても、アジアのメモリー市況がそれを裏打ちする形になっています。

昨日までの「規制や地政学がAI相場を揺らす」という流れに対し、今日は「需要側はまだかなり強い」という反証が出た一日でした。ナスダックを見るうえでも、金利だけでなく、AI供給網の業績確認が引き続き重要だと分かります。