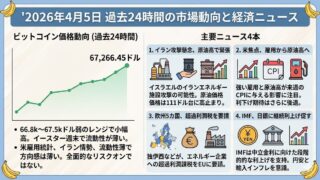

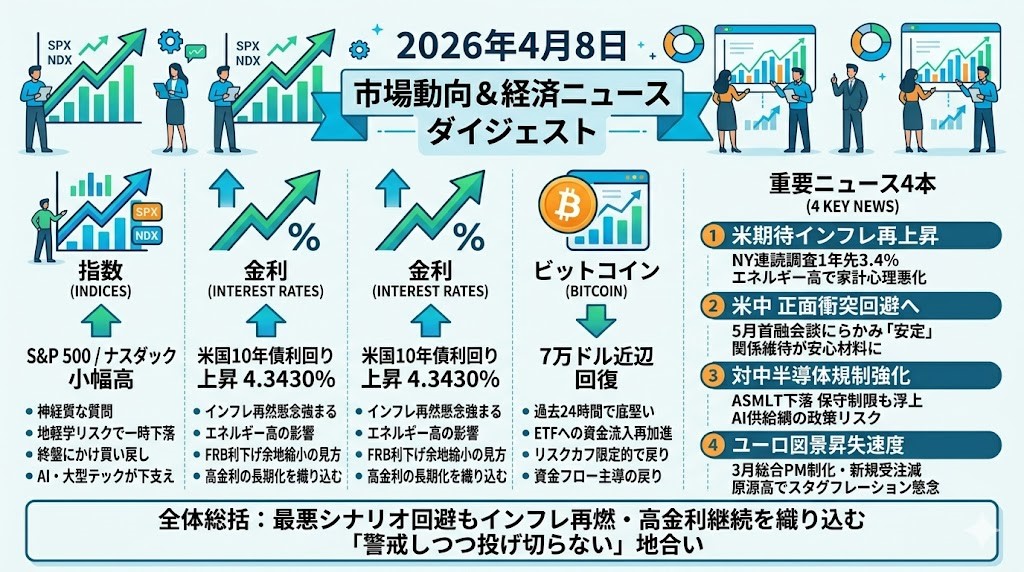

2026年4月8日 過去24時間の市場動向と経済ニュース

指数・金利・ビットコインのダイジェスト

S&P 500は小幅高で引けましたが、内容はかなり神経質でした。日中はイラン情勢をめぐる不透明感から一時大きく売られましたが、終盤にかけては外交的な時間稼ぎや進展期待が意識され、下げを埋めました。原油高によるインフレ再燃懸念が上値を抑える一方、全面的なリスクオフには傾かず、指数全体では「警戒しつつも投げ切らない」地合いです。セクターではヘルスケアの一角が支えとなり、地政学リスクに対する耐久力を試す一日でした。

ナスダック指数も小幅高でしたが、こちらも一度売られてからの戻りです。相場全体では原油高と金利上昇が高PERグロースには逆風でしたが、AI関連や一部大型テックに押し目買いが入り、指数を下支えしました。つまり、マクロは悪化方向なのに、成長株の物色は完全には崩れていません。ただし、この戻りは安心感というより「悪材料の即時拡大がいったん回避されるかもしれない」という期待に依存しており、持続性はまだ不透明です。

米国10年債利回りは4.3430%まで上昇し、債券市場は引き続きインフレ再加速を強く意識しています。背景には、ホルムズ海峡問題を起点とするエネルギー高が長引けば、FRBの利下げ余地がさらに狭まるとの見方があります。実際に、NY連銀の調査では1年先の期待インフレ率が3.4%へ上昇し、ジョン・ウィリアムズ総裁もエネルギー高で今年の総合インフレが押し上げられるとの認識を示しました。株がかろうじて踏みとどまる一方、債券はより素直に「高インフレ・高金利長期化」を織り込みにいっている、という理解が妥当です。

ビットコインは7万ドル近辺を回復し、過去24時間では底堅さが目立ちました。直接の支えとしては、米スポットETFへの資金流入が再加速し、6週間ぶりの大幅流入になったことが大きいです。加えて、株式市場で極端なリスクオフが広がらなかったため、暗号資産にも買い戻しが入りやすい環境でした。もっとも、中東情勢と金利見通しが再び悪化すれば上値追いは鈍りやすく、いまは「強気再開」というより資金フロー主導の戻りと見るのが無難です。

重要ニュース4本

米期待インフレが再上昇、FRBは「すぐには動かず」の構え

NY連銀の3月調査で、1年先の期待インフレ率は3.4%と前月の3.0%から上昇しました。特にガソリン価格見通しは9.4%上昇へ跳ね、2022年以来の強さとなっています。中東情勢に伴うエネルギー高が、家計のインフレ心理を再び押し上げた形です。

同日にはNY連銀のウィリアムズ総裁も、エネルギー高で今年の総合インフレが押し上げられるとの見方を示しました。一方で政策金利は「適切な位置」にあるとして、早急な利下げの必要性は示していません。

昨日までの「利下げ後退」という話を、今日は家計調査と当局者発言が補強した格好です。投資家としては、景気減速懸念だけでなく、期待インフレの再上振れそのものを改めて監視すべき局面です。

米中は正面衝突回避へ、5月首脳会談にらみ「安定維持」モード

USTRのグリア代表は、5月に予定されるトランプ大統領と習近平国家主席の会談に向け、米中の経済・通商関係は「安定している」と述べました。

焦点の一つは中国のレアアース供給で、会談前に論点整理を進めたい意向も示されています。関税はなお高水準ですが、少なくとも足元では「全面対立をさらに拡大する」方向ではない、というメッセージです。

中東リスクが世界市場を揺らすなかで、米中まで同時に悪化しないのなら、投資家には一定の安心材料です。とくに製造業、EV、ハイテク、重要鉱物のサプライチェーンを見るうえでは、地味でも重いニュースです。米中がいま求めているのは突破ではなく管理可能な安定であり、市場もまずはその線を好感しやすいです。「リスクの新規追加があるかないか」が相場を動かす局面では、この種の火種抑制は想像以上に効きます。

対中半導体規制の強化案でASML下落、AI相場に新たな政策リスク

米議会で、中国向け半導体製造装置の規制をさらに強める法案が提起され、ASML株は一時4.7%下落しました。

焦点は、中国向けDUV液浸露光装置の販売だけでなく、保守・サービスまで制限し得る点です。ASMLの中国売上は2026年見通しで全体の20%を占めており、企業業績への影響は小さくありません。JPMorganはEPSが最大10%押し下げられ得ると試算しています。

しかも話はASML一社では終わらず、非中国向け増産で穴埋めしても世界の半導体供給逼迫が悪化しかねない、との見方も出ています。つまり今日は、AI需要そのものではなく、AI供給網の「政策起因の制約」が再認識された日でした。ナスダックが踏みとどまっても、ハイテク強気一辺倒で見てよい相場ではないことを示す材料です。

ユーロ圏景気に失速感、原油高が成長とインフレを同時に圧迫

ユーロ圏の3月総合PMIは50.7と、前月の51.9から鈍化し、9カ月ぶりの低水準となりました。新規受注は8カ月ぶりに減少し、サービス需要も弱っています。一方でエネルギー高を受けたコスト上昇は強く、ユーロ圏の総合インフレ率は2.5%へ上昇しました。成長は弱るのに物価は上がるという、最も厄介な組み合わせが欧州でも鮮明になっています。ECBにとっては、景気下支えと物価抑制の両立がますます難しくなります。

米国だけでなく欧州でもスタグフレーション懸念が具体的な統計に表れ始めた、という点で重要です。米株中心で見ている投資家でも、欧州の需要鈍化と金融政策の難化は、世界景気と企業収益の下押し要因として無視しにくいです。

全体としては、4月7日の市場は

「最悪シナリオをまだ全面的には織り込まない一方、インフレ再燃と高金利長期化は着実に織り込み続ける」

という一日でした。