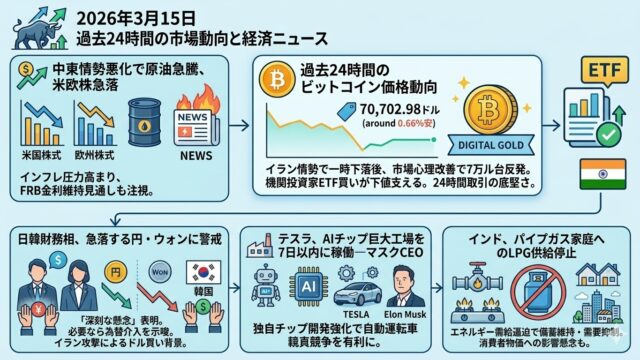

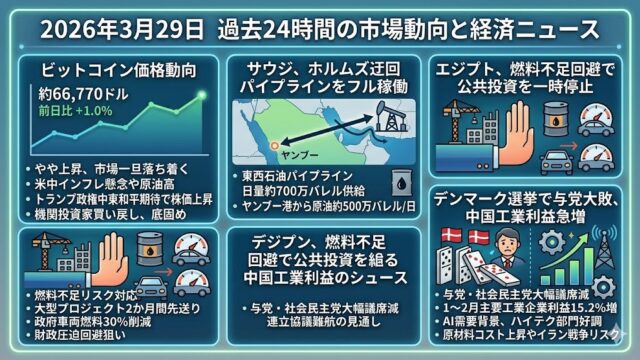

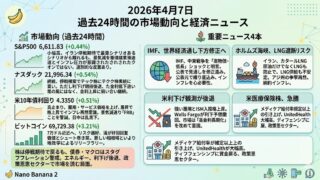

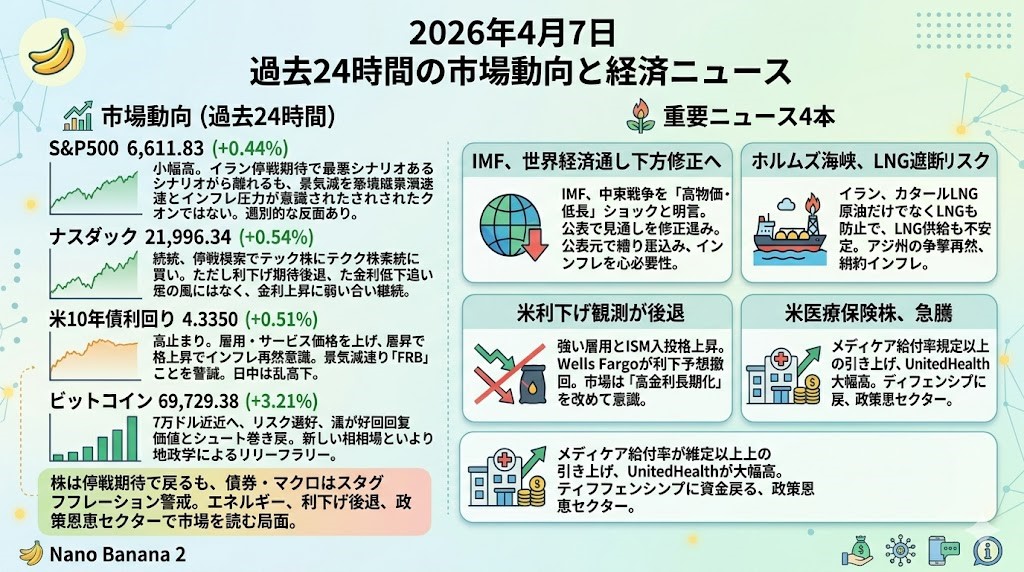

2026年4月7日 過去24時間の市場動向と経済ニュース

市場動向(過去24時間)

S&P500は6,611.83(+0.44%)

S&P500は小幅高でした。背景には、米・イラン間でなお緊張は強いものの、停戦交渉が完全には切れておらず、市場が「最悪シナリオ一辺倒」からやや離れたことがあります。一方で、ISM非製造業指数ではサービス業の伸びが鈍りつつ、投入価格は再び強く、景気鈍化とインフレ圧力が同時に意識される一日でもありました。全面的なリスクオンというより、地政学リスクを抱えたままの選別的な戻りと見るのが自然です。

ナスダックは21,996.34(+0.54%)

ナスダックも続伸し、主要指数の中ではやや強めでした。停戦模索の報道でリスク資産全般に買いが入り、ハイベータ寄りのテック株が相対的に買われやすかった形です。ただし、強い雇用統計や高止まりする物価圧力を受けて、年内の利下げ期待は後退しており、金利低下を追い風にした上昇ではありません。したがって、AI・大型テックの強さは続いても、金利再上昇には引き続き弱い地合いです。

米10年債利回りは4.3350(+0.51%)

10年債利回りは高止まり圏です。3月雇用統計の強さに加え、4月6日のISMサービス指数で投入価格指数が大きく上振れし、エネルギー高を通じたインフレ再燃が意識されました。その一方で、サービス業景況感そのものは減速しており、金利は一方向には走らず、日中は上下に振れています。要するに市場は、景気減速懸念よりも「FRBがすぐには助けに来ない」ことを重く見始めている状態です。

ビットコインは69,729.38(+3.21%)

ビットコインは7万ドル近辺まで戻す強い動きでした。材料としては、米・イラン停戦の可能性が意識されてリスク選好が回復したことに加え、ショートの巻き戻しが上昇を加速したとみられます。実際、暗号資産関連株も米国市場で買われました。ただし、報道ベースではこの上昇は新しい強気相場の確認というより、地政学ヘッドラインに反応したリリーフラリー色がまだ強いです。

見方を一言でまとめると、株は停戦期待で戻しているが、債券とマクロはむしろスタグフレーション寄りの警戒を強めている、という日でした。したがって、足元は全面強気よりも、エネルギー供給、利下げ後退、政策恩恵セクターの3本柱で市場を読むのが妥当です。

重要ニュース4本

IMF、世界経済見通し下方修正へ 市場は「高インフレ・低成長」の再点検局面に

IMFのゲオルギエワ専務理事は4月6日、今回の中東戦争が世界経済にとって「高い物価と低い成長」へ向かうショックになっていると明言しました。原油供給が大きく細り、ホルムズ海峡の混乱がエネルギー以外の物流にも波及しているためです。IMFは来週公表する世界経済見通しで、たとえ戦争が早期に収束しても、成長率は下方修正、インフレは上方修正になる見通しを示しました。市場にとって重要なのは、これは単なる原油高の話ではなく、中央銀行の利下げ余地を削り、企業利益の前提も崩しうるという点です。特にエネルギー輸入国、新興国、財政余力の乏しい国ほど打撃が大きく、春のIMF・世銀会合でもこの論点が主役になる見込みです。投資家としては、景気後退かソフトランディングかという従来の二択ではなく、供給制約型インフレを伴う減速を改めて織り込む必要があります。

ホルムズ海峡、今度はLNGにも遮断リスク カタール船停止で供給不安が再燃

4月6日には、イラン革命防衛隊が、事前に通航容認されたはずのカタールのLNG船2隻をホルムズ海峡通過直前で停止させたと報じられました。これは、原油だけでなくLNGの流れもなお不安定であることを改めて示す進展です。海峡は世界の石油・LNG輸送の大動脈であり、今回の停止は「停戦交渉が進んでも実務の物流はすぐには戻らない」ことを市場に印象づけました。しかもカタールではすでに輸出能力の一部が損なわれており、アジアと欧州のガス調達競争が再燃しやすい地合いです。昨日のOPECプラス増産決定とは別の次元で、実際の輸送制約が価格とインフレ見通しを押し上げる材料といえます。投資家目線では、原油先物だけで安心せず、LNG、電力、化学、肥料、海運まで含めて二次波及を見る局面です。

米利下げ観測が後退 強い雇用とサービス価格上昇で「高金利長期化」再浮上

4月6日は、利下げ期待の後退がかなり明確になった一日でもありました。Wells Fargoは2026年の利下げ予想を撤回し、Citigroupも利下げ開始時期を後ろ倒ししました。背景には、先週の強い雇用統計に加え、この日のISMサービス指数で投入価格指数が大きく上昇したことがあります。JPMorganのジェイミー・ダイモンCEOも、イラン戦争がインフレと金利を想定以上に押し上げ得ると警告しました。ホワイトハウス側はAIによる生産性向上で利下げ余地が生まれるとの見方を示しましたが、市場は今のところそちらよりも、エネルギー高と粘着的インフレの方を重く見ています。直近の米株が上がっていても、金利感応度の高いグロースや長期デュレーション資産には、まだ見た目ほど楽観できない環境です。

米医療保険株、政策追い風で急騰 メディケア給付率上振れがセクター心理を反転

4月6日、米政府は2027年のメディケア・アドバンテージ給付率を平均2.48%引き上げると最終決定し、1月時点のほぼ横ばい案から大きく上振れしました。これを受けて、UnitedHealth、Humana、CVSなど保険株が時間外で大幅高となりました。医療コスト上昇で圧迫されていた収益見通しに対し、政策面から想定以上の緩和が入ったためです。マクロの大テーマではありませんが、米大型ディフェンシブの一角に資金が戻るきっかけとしては無視できません。高金利・高インフレ懸念が残る局面では、こうした政策恩恵セクターが相対的に見直されやすく、指数の中でも物色の偏りを生みます。市場全体の方向感が揺れるときほど、こうした「個別業種の制度変更」がパフォーマンス差を広げやすい点は意識しておきたいです。