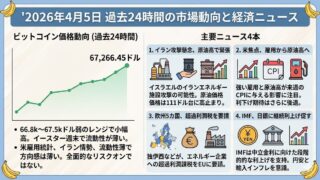

2026年4月5日 過去24時間の市場動向と経済ニュース

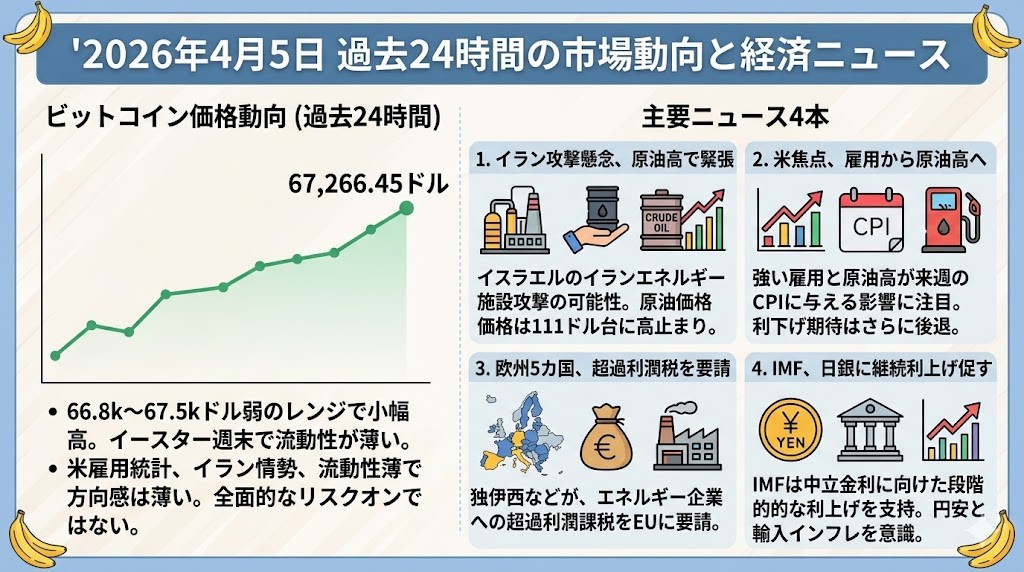

ビットコイン価格動向(過去24時間)

ビットコインは過去24時間で大きく崩れず、ご提示の67,266.45ドル近辺まで戻す小幅高の推移でした。値幅としてはおおむね66.8kドル台から67.5kドル弱のレンジで、方向感はまだ強くありません。

背景には、強めの米雇用統計を受けて利下げ期待が後退したこと、イラン戦争起点の原油高がリスク資産全体の重しになっていること、さらにイースター週末でETF・CMEフローが止まり流動性が薄いことがあります。そのため、全面的なリスクオンというよりは、薄商いのなかで売りも買いも決め手を欠き、67kドル前後での持ち合いが続いたと見るのが自然です。

主要ニュース4本

イランのエネルギー施設攻撃懸念、原油高再燃で市場の緊張強まる

4月4日の市場で最も重い材料は、中東情勢の再悪化がエネルギー供給そのものに波及しかねないという点でした。

Reutersは、イスラエルがイランのエネルギー施設攻撃を準備しており、米国のゴーサイン待ちだとする高官発言を伝えています。しかも時期は「1週間以内」とされ、トランプ大統領の48時間 ultimatum の後というタイミングも市場には重く映っています。

この段階では実際の供給障害がさらに拡大するかは未確定ですが、相場はすでに「次の一撃」を織り込み始めています。Bloombergの市場ページでも、原油は111ドル台と高止まりしており、株・債券・為替の見方を再びインフレ警戒側へ傾けています。

個人投資家としては、地政学そのものを当てに行くより、原油・期待インフレ・長期金利の再連動を見る局面だと考えておくのが無難です。

米市場の焦点、雇用統計から「原油高インフレ」へ移る

昨日は雇用統計そのものが主役でしたが、4月4日の進展は、その強い雇用と原油高が来週のCPIにどう乗るかへ市場の視線が移ったことです。

Reutersは、次の米インフレ統計がイラン戦争のエネルギー波及を映す最初の重要データになると整理しています。Bloombergも、イラン戦争後の最初の米インフレ指標は上振れしやすいとの見方を打ち出しました。同時に、強い3月雇用を受けて米国債は売られ、Fedの利下げ期待はさらに後退しています。

つまり本日のポイントは、「景気が弱いから利下げ」ではなく、「景気はまだ持つが物価がまた厄介になる」へ市場の解釈が一段進んだことです。この構図では、株式は指数全体よりもエネルギー価格転嫁力のある業種と、金利に弱い長期グロースの差が改めて出やすくなります。

来週はCPIのヘッドラインだけでなく、ガソリンの寄与とFedの言葉の変化まで見ておく必要があります。

欧州5カ国、エネルギー企業への超過利潤課税を要請

欧州では、エネルギー高への対処が「金融政策」だけでなく「負担の分配」へ踏み込んできました。

Reutersによると、ドイツ、イタリア、スペイン、ポルトガル、オーストリアの財務相が、EU全体でのエネルギー企業への超過利潤課税を欧州委員会に要請しました。狙いは、消費者向けの一時的支援財源を確保しつつ、財政赤字をさらに膨らませずにインフレを抑えることです。2022年のロシア発エネルギー危機で使われた手法の再利用を求めている点も、市場には分かりやすいメッセージです。

一方で、対象企業や税率はまだ未定で、業界団体は「不当利得という見方は正確でない」と反発しています。

投資家目線では、これは単なる政治ニュースではなく、欧州のエネルギー株、公益、インフレ連動債、さらには財政対応余地の評価に広く効く論点です。欧州は今後、「価格を市場に任せる」のか「再分配で痛みを均す」のかを迫られる局面に入っています。

IMF、日銀に追加利上げ継続を促す 円安と輸入物価を強く意識

日本では、昨日の為替介入警戒に加えて、4月4日はIMFが日銀の追加利上げ路線を事実上後押ししたことが新材料でした。

Reutersによると、IMFは中東戦争が日本経済に新たなリスクを与えるとしつつも、日銀は中立金利に向けて段階的な利上げを続けるべきだと述べています。背景には、原油高と円安が輸入物価を押し上げ、インフレを再び刺激しやすいという問題意識があります。

市場では4月利上げ確率が約70%まで意識され、円相場が160円近辺へ接近するなか、財務相も投機的な円売りへの警告を強めました。つまり日本市場は、「介入があるか」だけでなく、「本当に日銀が動くか」という第二の論点が重なってきた形です。

日本株では、内需・金融には追い風と逆風が交錯しやすく、外需大型株は円安恩恵だけでは語りにくくなっています。為替だけを見るより、短期金利観測と輸入インフレの組み合わせで見たほうが、次の値動きは読みやすいはずです。