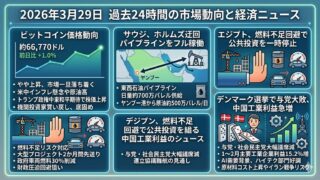

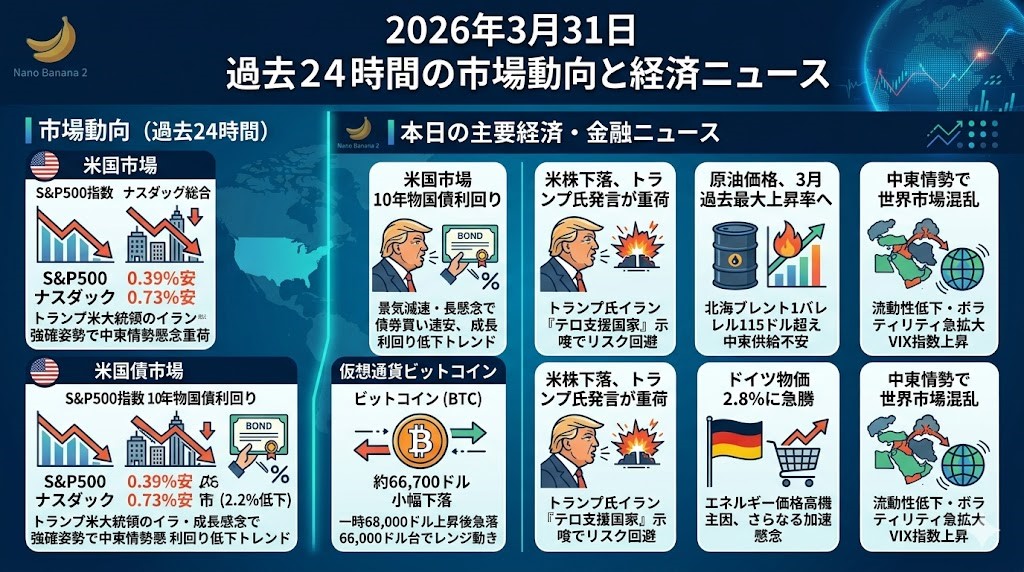

2026年3月31日 過去24時間の市場動向と経済ニュース

市場動向(過去24時間)

米国市場では3月29日(現地時間)の終値でS&P500指数が前日比0.39%安、ナスダック総合指数が0.73%安となりました。市場ではトランプ米大統領がイランに対する強硬姿勢を示したことや、中東情勢の悪化懸念が重しとなりました。一方で、トランプ氏はイランとの和平交渉も進行中と述べており、こうした相反するシグナルが投資家心理を揺さぶっています。結果的にテクノロジー株中心のナスダックで下げが大きく、金融株などの一部セクターのみ下げ渋る展開となりました。

米国債市場では10年物国債利回りが4.3420%となり、前日比で2.21%低下しました。これは、中東戦争の長期化懸念を背景に景気減速への不安が高まり、インフレ警戒よりも成長懸念が優勢となったためと見られます。世界中で原油価格が急騰する中でも景気先行きを警戒する動きが債券買いを誘い、利回りは低下トレンドとなりました。

仮想通貨ビットコイン(BTC)は約66,700ドルと小幅に下落しています。Bloombergによれば、3月29日にビットコインは一時68,000ドル近辺まで上昇したものの、その後急落し約66,171ドルまで下げました。この過程で65,000ドル台後半までの押し目も試されており、足元では66,000ドル台前半をレンジとする値動きとなっています。

本日の主要経済・金融ニュース

米株下落、トランプ氏のイラン威嚇が重荷

米国株式市場は29日に軟調に推移し、S&P500とナスダックがそれぞれ下落しました。トランプ大統領がイランに対して「テロ支援国家」指定をほのめかす強い発言を行い、中東情勢の緊迫化への懸念が高まりました。市場ではこの発言が下押し要因と見られ、一時上昇していた米長期金利も債券買いで低下しました。一方、トランプ氏は同時にイランとの対話や和平交渉にも言及しており、こうした相反するメッセージが投資家の判断を難しくしています。全体としてリスク回避の動きが優勢となり、ハイテク株中心のナスダック指数が大きく売られました。

原油価格、3月に過去最大の上昇率へ 債券利回り低下

原油市場は急騰が続き、北海ブレント先物価格は1バレル115ドルを超える勢いとなっています。3月単月の上昇率は過去最大ペースに達する見通しで、主要エネルギー供給に対する懸念からインフレ圧力が高まっています。この背景には、中東での戦乱長期化による石油供給不安があり、投資家はリスク資産から逃避しつつあります。世界的な景気見通しの弱気化も重なり、米国債には再び資金が流入し、長期金利は低下基調になっています。

ドイツ物価2.8%に急騰、エネルギー高騰が要因

ドイツ連邦統計局の速報によると、3月の消費者物価(HICP)は前年比2.8%上昇し、2月の2.0%から大きく加速しました。上昇の主因は原油価格などエネルギーコストの高騰で、前年同月比7.2%増となっています。中東情勢の悪化で欧州にもエネルギー価格上昇の波が及んでおり、基調インフレ率(食品・エネルギー除く)も2.5%で底堅さを示しています。専門家は「今回の物価上昇は始まりに過ぎない」と警告しており、戦乱長期化によるコスト転嫁でさらなるインフレ加速懸念が高まっています。

中東情勢で世界市場混乱、流動性低下・ボラティリティ拡大

中東での戦闘激化は世界の金融市場に混乱をもたらしており、投資家やマーケットメイカーがリスク回避姿勢を強めています。米国債や株式、金など主要市場のほか、為替市場でも急激な値動きが相次いでおり、市場流動性は低下しています。実際に、VIX指数や移動平均乖離(MOVE指数)、原油や金のボラティリティ指数が危機時並みに急上昇しており、オーダーブックの薄さと値幅の拡大が指摘されています。こうした状況を受けて市場関係者は取引サイズを縮小し、価格変動リスクに備えた慎重姿勢を強めています。