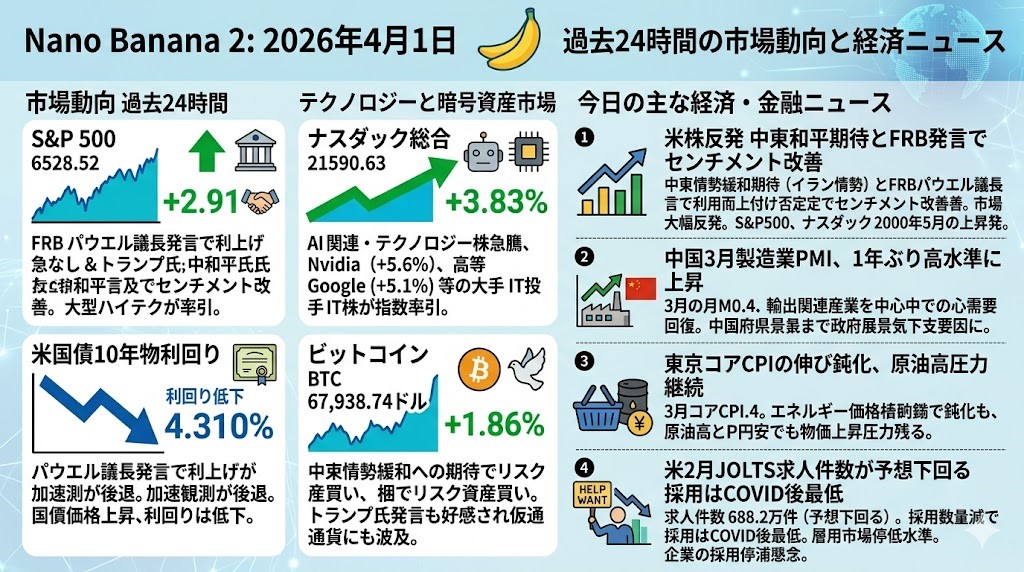

2026年4月1日 過去24時間の市場動向と経済ニュース

市場動向(過去24時間)

S&P500は前日比約+2.91%上昇し6528.52まで値を伸ばしました。連邦準備理事会(FRB)のパウエル議長が追加利上げの急務はないとの穏当なトーンを示したほか、トランプ前米大統領がイラン情勢の和平可能性に言及したとの報道が投資家心理を改善させ、大型ハイテク株を中心に買いが優勢となりました。

ナスダック総合株価指数も同様に大幅高となり約+3.83%上昇、21590.63で取引を終えました。AI関連をはじめとするテクノロジー株が急騰し、例えばNvidiaが+5.6%、Google(Alphabet)も+5.1%など大手IT株が指数を牽引しました。

一方、米国債10年物利回りは低下し4.3110%となりました。パウエル議長の発言で長期インフレ期待が「安定している」と指摘されるなど利上げ加速観測が後退したことから、国債価格が買われて利回りが低下する展開となっています。

ビットコイン価格は前日比約+1.86%上昇し67,938.74ドルとなりました。中東情勢緩和への期待からリスク資産買いが進む中、トランプ氏がイラン戦争終結の可能性に言及したとの報道も好感され、仮想通貨にも買いが波及しました。

今日の主な経済・金融ニュース

米株反発 中東和平期待とFRB発言でセンチメント改善

米国株式市場は3月31日、大幅反発しました。ウォール・ストリート・ジャーナルが「トランプ前大統領がホルムズ海峡閉鎖下でも戦争を終わらせる意思を示した」と報じたことを受け、イラン情勢緩和への期待が急速に高まりました。これを受け、S&P500やナスダックは2000年5月以来の上昇率となる+2.91%、+3.83%を記録し、AI・半導体株を中心に全面高となりました。FRBパウエル議長が追加利上げを急がない構えを示し、景気刺激継続の観測が拡大したことも買い安心感を後押ししました。

中国3月製造業PMI、1年ぶり高水準に上昇

中国政府の発表によれば、3月の製造業購買担当者景気指数(PMI)は50.4となり、前月の49.0から改善し、1年ぶりの高い水準に達しました。半導体や自動車といった輸出関連工業を中心に需要が回復傾向を示しており、景気下支え要因となっています。一方、原油高騰など中東情勢の不透明感が原材料コストを押し上げ、全体の先行きには警戒感が残ります。

東京コアCPIの伸び鈍化、原油高圧力継続

東京の3月コア消費者物価指数(生鮮食品除く)は前年同月比+1.7%にとどまり、2月(+1.8%)から伸びが鈍化し、日銀の目標を下回る水準が続きました。燃料価格への政府補助効果でエネルギー価格の押上げが一時緩和されたものの、米・イスラエルとイランの紛争激化による原油価格上昇や急激な円安が物価上昇圧力として残っています。市場では、これらの要因が持続すれば今春以降の日銀の追加利上げへの期待を支持するとの見方が広がっています。

米2月JOLTS求人件数が予想下回る 採用はCOVID後最低水準

米労働省の3月31日発表によると、2月の求人件数(JOLTS)は前月比で35.8万件減の688.2万件と、市場予測(691.8万件)を下回りました。採用数も大幅に減少し、482.5万件と新型コロナ禍以降で最低水準になっています。求人率と採用率の低下は企業の採用意欲減退を示しており、FRBパウエル議長が指摘した「雇用成長ゼロ均衡」の様相が一段と強まりました。雇用市場の停滞は景気の下振れリスクを高めるとの懸念が広がっています。